![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

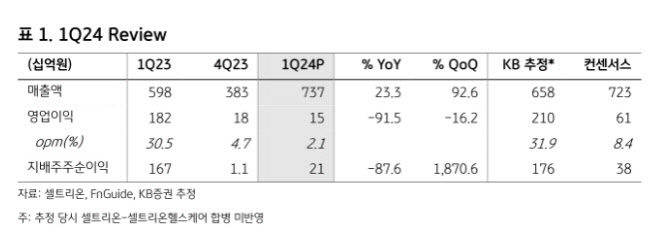

김혜민 KB증권 연구원은 이날 보고서에서 “올해 1분기 실적은 합병 후 첫 실적으로, 순항 중”이라고 판단했다. 김 연구원은 “올해 1분기 매출액은 7370억원, 영업이익 154억원을 달성하며 합병 셀트리온으로서 우수한 첫 시작을 알렸다”며 “매출의 경우 작년 합병 과정으로 인해 일부 필요한 제품 위주의 판매에 따른 일시적 감소가 있었으나 1분기에는 매출이 정상화됐다”고 분석했다.

바이오시밀러 부문은 전년 대비 57.8% 성장했다. 김 연구원은 “램시마 Ⅳ, 램시마 SC, 유플라이마, 트룩시마 등 주요 제품이 고르게 성장했다”며 “영업이익은 합병에 따른 재고효과와 무형자산 상각비용이 약 640억원 발생하며 일시적으로 감소했으나 상반기 중 판권에 대한 상각이 완료돼 하반기부터는 영향이 제한적일 것”이라고 봤다.

|

목표주가 상향에 대해 “하반기로 갈수록 가시화될 수 있는 미국 내 짐펜트라의 본격적인 실적 성장과 향후 출시될 후속 바이오시밀러 제품인 프롤리아, 졸레어 등을 종합적으로 고려했다”고 설명했다.

![[포토] 육군 장병들의 태권도 시범](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060600330t.jpg)

![[포토] 오승택 '호쾌한 드라이버샷'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060600143t.jpg)

![[포토] 셀트리온 4연패 도전하는 박민지](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060600130t.jpg)

![[포토] 현충일에 욱일기 내걸린 부산의 한 아파트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060600293t.jpg)

![[포토]종로학원, 의대 모집정원 확대, 2025 대입전략 설명회 열어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060600262t.jpg)

![[포토]'시원하게 물놀이'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060600248t.jpg)

![[포토] 잠시나마 순국선열을 기리며](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060600105t.jpg)

![[포토]고사리 손으로 그리는 나라사랑](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060600209t.jpg)

![[포토]호국영령들을 기억하며](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060600208t.jpg)

![[포토] 국립고궁박물관 수장고](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060600014t.jpg)

![[포토] 전가람 '트로피가 탐난다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060600332t.jpg)