![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

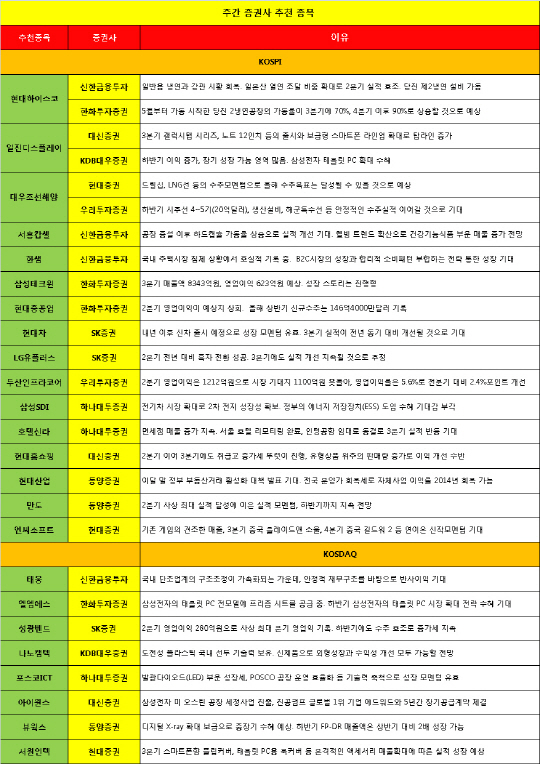

25일 금융투자업계에 따르면 현대하이스코(010520)는 신한금융투자와 한화투자증권으로부터 중복 추천을 받았다. 신한금융투자는 일반용 냉연과 강관 시황의 회복에 더해 일본산 열연 조달 비중 확대로 2분기 실적이 호조를 보였다며 향후 실적 개선 가능성도 크다고 내다봤다. 한화투자증권은 지난 5월 가동에 들어간 당진 2 냉연공장의 가동률이 하반기로 갈수록 상승할 것이라며 그에 따른 실적 성장 가능성을 점쳤다.

대우조선해양(042660)은 현대증권과 우리투자증권의 러브콜을 받았다. 현대증권은 드릴십과 LNG선 등의 수주 모멘텀에 힘입어 올해 수주 목표 달성이 기대된다고 밝혔고, 우리투자증권은 하반기 시추선과 해군특수선 등의 수주로 안정적인 수주실적이 이어질 것이라고 예측했다. 조선주 맏형 현대중공업도 추천을 받았다.

현대차(005380)와 엔씨소프트(036570)는 신차 또는 신작 모멘텀이 기대되는 종목으로 꼽혔다. SK증권은 현대차에 대해 내년 신차 출시 예정으로 성장 모멘텀이 유효하다며, 3분기 실적이 전년 동기 대비 개선될 것이라고 예상했다. 현대증권은 엔씨소프트와 관련, 기존 게임의 탄탄한 매출과 더불어 3분기 중국 블레이드앤소울과 3분기 중국 길드워2 등 연이은 신작 모멘텀이 발생할 것이라는 분석을 내놨다.

이밖에 서흥캅셀(008490)과 한샘(009240) 삼성테크윈(012450) LG유플러스(032640) 두산인프라코어(042670) 삼성SDI(006400) 호텔신라(008770) 현대홈쇼핑(057050) 현대산업(012630) 만도(060980) 등이 코스피 종목 추천 리스트에 포함됐다.

|

▶ 관련기사 ◀

☞[주간추천주]신한금융투자

☞[특징주]현대하이스코, 당진공장 증설 기대로 '강세'

☞호실적 낸 현대하이스코, 회사채 발행에 돛 달았다

![[포토]부림빌딩에 마련된 '10.29 별들의 집'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600279t.jpg)

![[포토]제18차 고위당정협의회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600265t.jpg)

![[포토]문정민,차분한 미소 출발](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600174t.jpg)

![[포토]광화문광장은 물놀이터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600213t.jpg)

![[포토]'기름값 내림세' 휘발유 L당 1654.8원·경유 1483.8원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600186t.jpg)

![[포토]서울대병원, '내일부터 외래 진료 중단'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600161t.jpg)

![[포토]윤두상,목표 지점을 본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061500187t.jpg)

![[포토] 오기소 타카시 '위기 넘기며 하이파이브'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061500107t.jpg)

![[포토]이채은,홀인원을 향하여](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400623t.jpg)

![[포토] 다시, 설레임](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061400902t.jpg)

![[포토]노승희,나이스 파세이브 인사](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600340t.jpg)