|

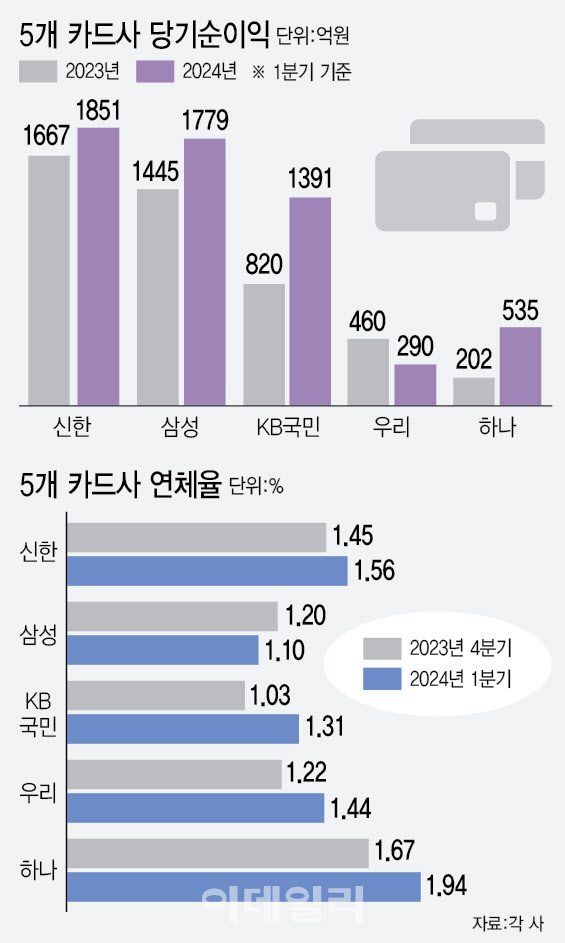

29일 여신업계에 따르면 신한·KB국민·하나·우리·삼성카드 등 최근 실적을 발표한 주요 5개 카드사의 올해 1분기 당기순이익은 총 5846억원으로, 지난해 1분기 4604억원보다 27% 증가했다. 지난해 1분기 5대 카드사의 순익이 지난해 같은 기간보다 22% 감소했던 것과 비교해 반등에 성공했다. 신한카드의 순익이 1851억원으로 가장 많았다. 이어 삼성카드(1779억원), 국민카드(1391억원), 하나카드(535억원), 우리카드(290억원) 순이었다. 순이익 규모가 가장 늘어난 곳은 국민카드였다. 국민카드의 순익은 820억원에서 1391억원으로 1년 만에 571억원이 뛰었다. 반면 우리카드의 순이익은 288억원으로 1년 전(458억원)에 비해 36.6% 줄었다.

고금리와 경기 불황에도 주요 카드사의 순이익을 반등할 수 있었던 이유로는 알짜카드 단종 등 비용 절감이 꼽힌다. 순이익이 가장 급증한 국민카드는 비용 절감에서도 가장 눈에 띄었다. 국민카드는 수수료·기타영업비용은 6461억원으로 지난해(6604억원)보다 2.16% 감소했다. 일반관리비는 1443억원으로 같은 기간(1594억원)대비 9.47% 줄었다.

그러나 고금리 상황이 이어지면서 1~2% 수준이었던 여전채 금리가 3% 후반대를 유지하고 있어 카드사의 이자 부담이 여전히 높다. 실제로 올해 1분기 이자비용을 공개한 3개 카드사(신한·삼성·KB국민)의 이자비용은 총 5690억원으로 지난해 같은 기간(5133억원) 대비 11% 오르는 등 증가세가 이어지고 있다.

판관비 절감 이익만들었지만 실적 개선 ‘글쎄’

문제는 허리띠를 졸라매는 방식으로 이익을 만들어 낸 카드사가 연체율에 발목을 잡힐 가능성이 있다는 점이다. 현재 삼성카드를 제외한 카드사들의 연체율 상승세가 이어지고 있다. 하나카드의 연체율은 지난해 말 1.67%였으나 올해 1분기 1.94%로 0.27%포인트 올라 2%에 육박하고 있다.

건전성이 악화하면서 순이익을 뛰어넘는 대손충당금을 쌓았다. 5개 카드사의 1분기 충당금은 총 8070억원으로 지난해(7652억원) 대비 6% 증가했다. 신한카드와 KB국민카드는 충당금으로 각각 2247억원, 1944억원을 적립했다. 삼성카드는 1753억원을 쌓았다. 우리카드와 하나카드의 적립액은 각각 1220억원, 906억원이었다.

카드업계 관계자는 “2분기와 하반기까지 기준금리 인하 가능성이 불투명해지면서 올해는 영업비용 효율화 전략이 이어질 가능성이 크다”며 “다만 연체율이 오르고 있어 비용 효율화 전략에도 실적이 유의미하게 개선되기는 쉽지 않을 것이다”고 전망했다.

![[포토]박지영,핀을 향하여](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110100110t.jpg)

![[포토] '트릭 오어 트릿' 진행하는 바이든 대통령 부부](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103102211t.jpg)

![[포토] 송민혁 '이글 2개, 버디7개 잡은 날'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103100152t.jpg)

![[포토]치솟던 배춧값 대폭 하락…"물량 충분해"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103101370t.jpg)

![[포토]삼성전자 반도체 영업익 4조](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103101369t.jpg)

![[포토]하모니카 연주가 이윤석의 연주](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103101230t.jpg)

![[포토]민통선 주민들 트랙터 시위](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103101122t.jpg)

![[포토] 서울시예산안 설명하는 오세훈 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103100890t.jpg)

![[포토] 벤틀리모터스코리아, '더 뉴 컨티넨탈 GT 스피드' 공개](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103100418t.jpg)

![[포토] 2024 서울 문화원 엑스포](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103001770t.jpg)

![[포토]이지현-안송이,콤비 밝은 얼굴하트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110100129t.jpg)

![[단독]대출 74%가 담보·보증대출…위험 피하는 은행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110100154b.jpg)

![퍼렇게 질린 뉴욕증시, 나스닥 2.8%↓…‘MS·메타 과도한 AI투자?[월스트리트in]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110100322b.jpg)