[이데일리 김응태 기자] 대신증권은 10일

삼성전자(005930)에 대해 올해 3분기 영업이익 개선이 기존 기대치 대비 약하지만, 4분기에는 실적 개선에 속도가 붙으면서 반도체 대형주로서 수급이 쏠릴 것으로 예상했다. 이에 투자의견 ‘매수’, 목표주가 9만원, ‘업종 내 톱픽’(Top pick)을 유지했다. 전거래일 종가는 6만6000원이다.

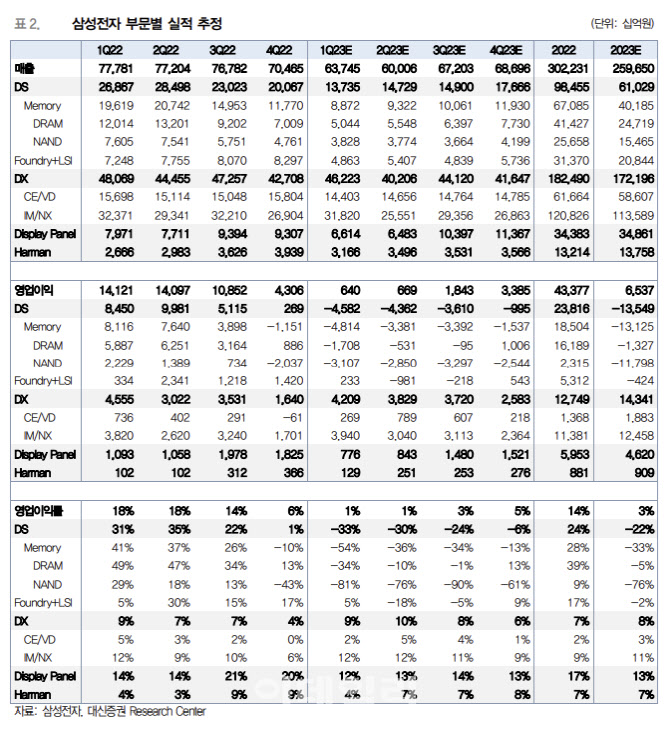

박강호 대신증권 연구원은 “삼성전자의 올해 3분기 매출액은 67조원, 영업이익은 1조8000억원을 예상한다”며 “하반기 영업이익 추정치 조정으로 올해 연간 영업이익 예상치를 8조4000억원에서 6조5000억원으로 하향하나 업사이클 진입한 현 상황에서 투자 매력도는 여전하다”고 진단했다.

3분기 부문별 예상 영업이익을 보면 반도체(DS)부문은 -3조6000억원, 디바이스경험(DX) 3조7000억원, 디스플레이(SDC) 1조5000억원, 하만(Harman) 3000억원을 추정했다.

메모리 부문에서는 D램 평균판매가격(ASP)의 상승 전환이 전망되지만 감산으로 인한 단위당 고정원가 증가로 영업이익 개선이 매출 증가에 비례하지 않을 것이란 전망이다. 비메모리 업황 회복도 예상보다 더뎌 파운드리·LSI 부문 역시 여전히 적자를 기록할 것으로 예상했다. 다만 SDC는 북미 고객사 신제품 출시에 힘입어 약 1조5000억원으로 전분기 대비 큰 폭의 이익 개선이 기대된다고 짚었다.

3분기 실적 개선의 강도는 기대 이하지만 업황 회복의 강력한 근거인 D램 계약가 반등이 예상되는 점은 여전히 고무적이라고 평가했다.

4분기에는 D램, 낸드(NAND) 가격이 상승하면서 분기 영업이익이 3조4000억원을 기록하며 실적 개선이 가속화할 것으로 예상했다. 박 연구원은 “대부분 반도체 중소형 업체의 실적 저점이 확인되지 않은 상황에서 시절 개선 가시성이 뚜렷한 반도체 대형주로 수급 집중 현상이 예상된다”고 말했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]장은수,조준은 확실하게](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060800002t.jpg)

![[포토] KPGA 선수권대회 한우 바비큐](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060700810t.jpg)

![[포토]서울비댄스페스티벌, 스케이보더의 시범](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060700785t.jpg)

![[포토] 옥태훈 '침착하게 읽는 그린'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060700389t.jpg)

![[포토] 국민권익위, 청년 현장 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060700658t.jpg)

![[포토] 인사말하는 라이베리아 대통령](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060700563t.jpg)

![[포토] 육군 장병들의 태권도 시범](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060600330t.jpg)

![[포토] 전가람 '트로피가 탐난다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060600332t.jpg)

![[포토] 셀트리온 4연패 도전하는 박민지](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060600130t.jpg)

![[포토] 현충일에 욱일기 내걸린 부산의 한 아파트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060600293t.jpg)

![[포토]최은우,버디가 보인다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060800032t.jpg)