[이데일리 김연지 기자] 10일

대신증권(003540)은

CJ제일제당(097950)에 대해 2분기 어닝 서프라이즈를 기록한 가운데 국내 가공식품 가격 인상 효과와 미주 채널, 품목 확대에 기인한 외형 성장이 향후 실적 성장을 주도할 것이라고 봤다. 이에 투자의견 ‘매수(buy)’와 목표주가 63만원을 유지했다.

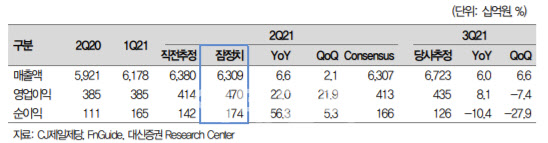

대신증권에 따르면 CJ제일제당의 2분기 매출액은 6조3092억원, 영업이익은 4696억원을 기록했다. 이는 전년 동기 대비 각각 6%와 22% 증가한 규모다. 영업이익의 경우 시장 기대치(4129억원)를 훌쩍 뛰어넘기도 했다.

대신증권은 CJ제일제당이 B2C 기저 부담에도 주력 제품의 B2B 채널 확대 및 K-푸드 수출 확대 등으로 성장세를 보였다고 평가했다. 한유정 대신증권 연구원은 “B2C 기저 부담에도 주력 제품의 B2B 채널 확대로 미국 자회사 ‘슈완스’ 포함 미주 매출액은 원화 기준 10% 감소한 수준”이라며 “K푸드 매출 확대로 중국 매출액은 5% 증가하고, 미초 판매 호조로 일본 매출액은 51% 증가했다”고 설명했다.

국내 가공식품 분야에 대해서는 “온라인 중심의 성장 지속 및 B2B 매출 회복으로 국내 매출액은 7% 증가했다”며 “슈완스 PPA는 80억원으로 전년 대비 123억원 감소했음에도 비비고 브랜드 빌딩 및 신제품 시장 안착을 위한 광고선전비 확대로 슈완스는 전년 대비 감익했다”고 했다. 이어 “슈완스 제외 글로벌 및 국내에서의 수익구조 개선, 가격 인상 효과 반영으로 전체 식품 영업이익은 3% 증가했다”고 덧붙였다.

특히 바이오 분야에서의 실적 개선이 뚜렷했다는 설명이다. 대신증권은 “기존 제품의 시장 지배력 확대, 중국 양돈 시장 회복, 스페셜티 매출 비중 확대 등으로 바이오 영업이익률은 21%를 기록하며 서프라이즈를 주도했다”며 “바이오 주요 제품 판가는 2분기 이후 하락세를 보일 것으로 예상되지만, 전년 및 평균 대비로는 여전히 높은 수준으로 유지될 전망”이라고 봤다.

대신증권은 “국내 가공식품에서의 가격 인상 반영과 미주에서의 채널, 품목 확대에 기인한 외형 성장은 향후 실적 성장을 주도할 것으로 기대한다”며 “음식료 업종 최선호주 관점이 유지될 것”이라고 했다.

![[포토]박지영,핀을 향하여](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110100110t.jpg)

![[포토] '트릭 오어 트릿' 진행하는 바이든 대통령 부부](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103102211t.jpg)

![[포토] 송민혁 '이글 2개, 버디7개 잡은 날'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103100152t.jpg)

![[포토]치솟던 배춧값 대폭 하락…"물량 충분해"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103101370t.jpg)

![[포토]삼성전자 반도체 영업익 4조](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103101369t.jpg)

![[포토]하모니카 연주가 이윤석의 연주](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103101230t.jpg)

![[포토]민통선 주민들 트랙터 시위](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103101122t.jpg)

![[포토] 서울시예산안 설명하는 오세훈 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103100890t.jpg)

![[포토] 벤틀리모터스코리아, '더 뉴 컨티넨탈 GT 스피드' 공개](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103100418t.jpg)

![[포토] 2024 서울 문화원 엑스포](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103001770t.jpg)

![[포토]신유진,버디를 향한 임팩트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110100124t.jpg)

![[단독]대출 74%가 담보·보증대출…위험 피하는 은행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110100154b.jpg)

![퍼렇게 질린 뉴욕증시, 나스닥 2.8%↓…‘MS·메타 과도한 AI투자?[월스트리트in]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110100322b.jpg)