![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

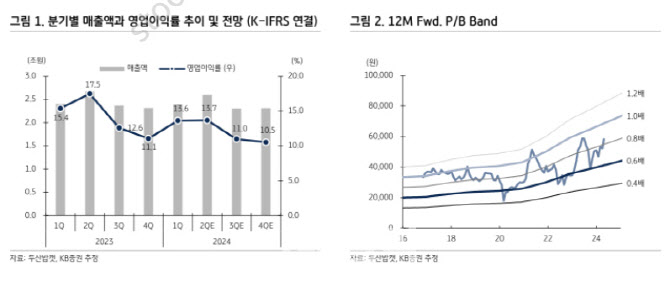

24일 정동익 KB증권 연구원은 “두산밥캣의 2024년 2분기 매출액은 전년 동기보다 3% 줄어든 2조5928억원을, 영업이익은 24.0% 감소한 3544억원을 각각 기록할 것”이라고 말했다.

이는 시장이 기대하는 매출액 2조6216억원에 부합하는 동시에, 시장이 기대하는 영업이익(3254억원)을 웃도는 수준이다.

이어 그는 “두산밥캣은 HD현대인프라코어와 북미지역 건설장비 상호공급 확대를 위한 업무협약을 체결했는데 이번 협약은 양사가 선진시장 내 브랜드 영향력 확대라는 공통의 중장기 목표를 공유하면서 추진됐다”고 분석했다.

이에 앞서 두산밥캣은 지난 5월 17일 공시를 통해 중장비용 유압부품 전문업체인 모트롤 인수를 추진 중이라고 밝혔다. 현재 두산밥캣은 각종 유압부품들을 보쉬(Bosch)와 댄포스(Danfoss) 등 해외업체들로부터 주로 조달하고 있는 상황이다. 정 연구원은 “모트롤 인수를 통해 이를 내재화할 경우 중장기적으로는 원가절감에 크게 기여할 수 있을 것으로 전망된다”고 기대했다.

|

![[포토] 여기가 토마토 천국](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600324t.jpg)

![[포토]부림빌딩에 마련된 '10.29 별들의 집'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600279t.jpg)

![[포토]제18차 고위당정협의회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600265t.jpg)

![[포토]노승희,압도적인 메이저 우승](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600386t.jpg)

![[포토]광화문광장은 물놀이터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600213t.jpg)

![[포토] 오기소 타카시 '내 생애 첫 트로피를 꼭 품고'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600373t.jpg)

![[포토]'기름값 내림세' 휘발유 L당 1654.8원·경유 1483.8원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600186t.jpg)

![[포토]서울대병원, '내일부터 외래 진료 중단'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600161t.jpg)

![[포토]윤두상,목표 지점을 본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061500187t.jpg)

![[포토] 오기소 타카시 '위기 넘기며 하이파이브'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061500107t.jpg)

![[포토]노승희,우승의 기쁨은 가족과 함께](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600402t.jpg)