[이데일리 김겨레 기자] SK증권은 5일

한국타이어앤테크놀로지(161390)에 대해 단기 우려가 있지만, 우호적인 업황과 체질개선에 주목해야 한다고 평가했다. 목표주가는 5만6000원, 투자의견은 ‘매수’를 유지했다. 4일 종가 기준 한국타이어앤테크놀로지는 4만9600원으로, 21%의 상승 여력이 있는 것으로 봤다.

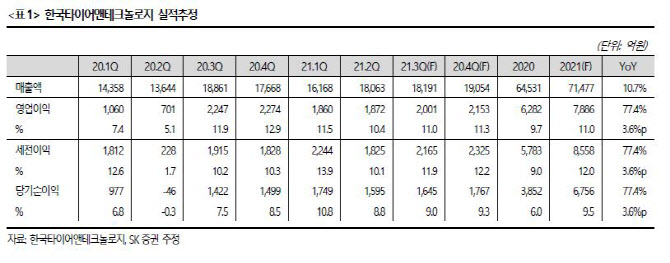

한국타이어테크놀로지의 2분기 영업이익은 지난해 같은 기간보다 167% 늘어난 1825억원, 매출액은 지난해보다 32.4% 늘어난 1조8063억원이었다.

SK증권은 차량용 반도체 수급 문제가 이어지며 발생한 신차용타이어(OE) 판매 부진, 선복 부족 등으로 생산량이 감소했으나 북미와 유럽을 중심으로 회복된 교체용 타이어(OE) 수요와 판가 인상으로 높은 수익성을 보였다고 분석했다. 18인치 이상의 고인치타이어 비중은 국내 47.1%, 중국 40.3%, 유럽 29.6%, 북미 47.7%로 ‘인치 업’ 추세도 이어졌다.

권순우 연구원은 “상반기 비용부담과 생산 차질을 야기했던 물류문제는 여전하고, 차량용 반도체 부족 지속과 코로나19 재확산이라는 외부변수는 하반기 불확실성을 높이는 요인”이라면서도 “하지만 물류문제는 컨테이너 재배치와 항만 정상화 등에 힘입어 점차 완화될 것으로 예상된다”고 내다봤다.

한국타이어는 향후 △BMW의 M 라인업 공급과 같은 프리미엄 브랜드 수주 △폭스바겐의 ID.4, ID.4 GTX, 아우디의 e-tron GT 등의 전기차용 타이어 공급 확대 △말레이시아 등 신흥시장 개척 등 실적에 긍정적인 요소를 가지고 있다.

권 연구원은 “원자재 가격은 부담이나 7, 8월로 예정된 유럽, 북미 등 선진시장에서의 가격 인상(3~5%)과 추가적인 가격 전가로 수익성 유지가 가능할 전망”이라며 “단기 모멘텀은 제한적일 수 있으나 우호적인 업황과 체질개선에 주목할 필요가 있다”고 말했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토] 육군 장병들의 태권도 시범](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060600330t.jpg)

![[포토] 전가람 '트로피가 탐난다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060600332t.jpg)

![[포토] 셀트리온 4연패 도전하는 박민지](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060600130t.jpg)

![[포토] 현충일에 욱일기 내걸린 부산의 한 아파트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060600293t.jpg)

![[포토]종로학원, 의대 모집정원 확대, 2025 대입전략 설명회 열어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060600262t.jpg)

![[포토]'시원하게 물놀이'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060600248t.jpg)

![[포토] 잠시나마 순국선열을 기리며](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060600105t.jpg)

![[포토]고사리 손으로 그리는 나라사랑](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060600209t.jpg)

![[포토]호국영령들을 기억하며](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060600208t.jpg)

![[포토] 국립고궁박물관 수장고](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060600014t.jpg)