[이데일리 이후섭 기자] 메리츠종금증권은 16일

코스메카코리아(241710)에 대해 3분기 실적이 시장예상치를 크게 상회했다며 내년 해외법인의 성장 모멘텀이 강화될 것으로 전망했다. 투자의견은 종전 `단기매수`에서 `매수`로, 목표가도 3만8500원에서 4만원으로 상향 조정했다.

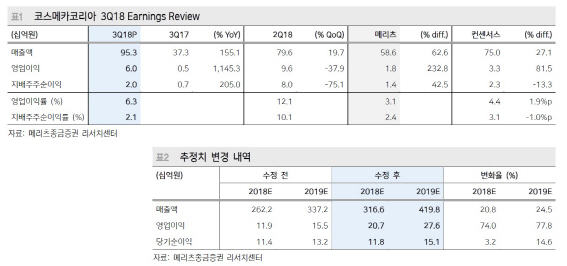

양지혜 메리츠종금증권 연구원은 “코스메카코리아의 3분기 매출액은 전녀동기대비 155.1% 증가한 953억원, 영업이익은 1145.3% 늘어난 60억원을 기록해 시장예상치(매출액 750억원, 영업이익 33억원)를 대폭 웃돌았다”며 “글로벌 시장에 진출하고 있는 온라인 채널 기반 신규 고객사들의 폭발적인 성장으로 국내법인 내수 부문의 매출이 전년동기대비 81.3% 증가했다”고 분석했다.

3분기부터 잉글우드랩 인수 효과도 반영됐다. 양 연구원은 “잉글우드랩은 미국 현지 주요 고객사의 매출 증가와 고객 다변화로 3분기 매출액 398억원, 영업이익 49억원의 호실적을 달성했다”면서도 “다만 중국법인이 기존 오프라인 고객사의 저성장에 따른 수주 감소로 전년동기대비 3.2% 역신장했으며, 해외 수출도 3.7% 줄었다”고 설명했다.

내년 해외 수출과 중국법인의 실적 턴어라운드가 기대된다. 양 연구원은 “잉글우드랩 인수를 통해 미국 현지 생산설비를 확보했고 내년 중국 핑후법인 신규 생산설비 확장으로 해외법인의 성장 모멘텀이 강화될 전망”이라며 “국내법인도 온라인 채널 기반 신규 고객사들의 꾸준한 영입이 긍정적이며, 중국법인은 오프라인에서 신규 온라인 고객사 확보로 턴어라운드가 예상된다”고 내다봤다.

이어 그는 “해외 수출도 주요 고객사인 로레알 잇코스메틱스 등이 최근 점진적으로 회복되고 있어 정상화될 것”이라고 판단했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토] 여기가 토마토 천국](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600324t.jpg)

![[포토]부림빌딩에 마련된 '10.29 별들의 집'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600279t.jpg)

![[포토]제18차 고위당정협의회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600265t.jpg)

![[포토]노승희,압도적인 메이저 우승](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600386t.jpg)

![[포토]광화문광장은 물놀이터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600213t.jpg)

![[포토] 오기소 타카시 '내 생애 첫 트로피를 꼭 품고'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600373t.jpg)

![[포토]'기름값 내림세' 휘발유 L당 1654.8원·경유 1483.8원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600186t.jpg)

![[포토]서울대병원, '내일부터 외래 진료 중단'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600161t.jpg)

![[포토]윤두상,목표 지점을 본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061500187t.jpg)

![[포토] 오기소 타카시 '위기 넘기며 하이파이브'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061500107t.jpg)

![[포토]노승희,우승의 기쁨은 가족과 함께](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600402t.jpg)