2024년 11월 01일 금요일

[edaily]◇ 핫 이슈

- 현대전자 (0066/HOLD)"채권단 의 추가 유동성 지원 합의에도 불구, 정상화는 아직 미지수".

채권단 2001년 총 5.5조원규모의 유동성 지원, 미 현지법인 포함 2001년 만기도래 차입금은 7.4조원 규모 추정. 전환주식,해외 DR발행으로 증자 추진. 그러나 경영권 양수 목표하는 원매자 구하기 이전에는 증자 성공여부 불확실. DRAM가격 하락 진정될 전망이나 공급 우위 기조 지속. 투자의견“Hold”

1) 미 현지법인(HEA,HSA:유진FAB)을 포함한 2001년 추정 만기차입금이 7.4조원에 달하고 2) 근본적 차입금 축소를 통한 기업정상화나 시장기능에 의한 금융활동이 못 되는 점, 3) 또 특혜지원에 대한 여론 부담과 현대전자의 자구노력 진행 상황에 따른 변동성이 상존하고 있어 조기의 기업정상화는 어려운 것으로 평가된다.

한편 현대전자는 7일 소집된 이사회에서 2억주 이내의 전환주식과 6억주 이내의 보통주 해외 주식예탁증서(DR)발행 을 위한 법적 근거 마련하기 위해 신주의 액면가 이하 발행 안건 과, 수권발행 주식 수량(발행 가능한 총 주식 수) 한도 확대(6억주 Þ 15억주) 정관개정 안건을 오는 27일 주총에 상정하기로 결정하였다.

계획대로 추진되면 최대 2.7조원(3/12일 종가 3,410원 기준: DR 2조 460억원, 전환주식 6,820억원) 규모의 자금조달이 가능한 규모이다.

그러나 외국인들이 현대전자에 대해 순매도를 지속하고 있고, 반도체 경기가 급격한 회복을 기대하기 어려운 상황에서는 경영권 양수를 목표로 하는 해외의 원매자를 구하기 이전에는 DR 발행의 성공여부는 미지수 이다. 전환주식도 외국인투자자와 국내외 금융기관,제휴 법인 등에 배분할 계획을 가지고 있지만, 현 시세를 감안한 전환주식 발행을 통한 차입금 축소 효과가 최대 6,820억원 불과한 반면, 기존 주주들을 배제한 액면가 이하의 주식발행은 주주들의 주식가치 하락이 예상되어 주주들의 반발이 많을 것으로 예상된다.

특히, 전환주식과 DR발행이 이루어진다면 자본금이 현재의2.47 조원에서 6.45조원 규모로 확대되어 주주가치의 희석, 감자를 전제로 한 채권단의 출자전환 압력 등이 발생할 수 있어 기존 주주들의 권리 침해가 예상된다.

지난 주말 DRAM현물가격이 품목별로 3~5%의 반등을 보였고, DRAM업체들의 내수 출하가격 인상 가능성에 따라 용산 전자시장에서 64M DRAM 모듈 가격은 55,000원 수준에서 71,000원대 수준까지 상승하였다. 미 마이크론과 일본 업체들의 결산을 대비한 재고물량 출회가 일단락되어 DRAM가격 하락세는 진정되고 있는 것으로 평가된다. 현대전자의 감산에 대한 가능성도 처음 시장에 제기되었다.

그러나, 경쟁 업체들의 감산공조는 가격상승효과를 유발 할 수 있는 5~6월경에나 현실성이 있을 것으로 전망되고, 2/4~3/4분기 중에도 5~9%의 DRAM 공급우위가 예상되어 DRAM현물 가격 상승이 지속되기는 어려운 것으로 평가된다. 다만, 그 하락 폭은 진정되어 약 보합세가 유지될 전망이다. 12일에는 채권단의 추가 유동성 지원과 반도체 현물 가격 등의 재료로 현대전자 주가가 소폭 반등을 보였다.

그러나, 3/4분기 까지는 반도체 경기의 침체가 지속될 전망이고, 2001년에도 현대전자는 8,558억원 순손실이 예상된다. 자구노력 이행 및 채권단의 유동성 지원 지속여부, 증자 계획 달성 여부의 불확실성 등으로 인해 투자의견은 “Hold”를 제시한다.

◇ 기업 이슈

- 네오웨이브 (4251/BUY)최대주주 한창의 보유지분 매각 추진의 영향. 최대주주 한창 보유지분 등 30%, 300억원에 매각예정. 3개월여의 시간 필요, 경영권 불안정 우려는 크지 않을 전망지분매각 영향 미미실적호전 기대로 투자의견 BUY 유지.

네오웨이브는 광가입자망전송장비 업체로 98년 설립후 3년간 고속성장을 거듭하여 2000년 매출 및 영업이익은 전년대비 각각 88.6%, 102.8% 증가한 383.9억원과 47.0억원을 기록하는 등 성장성이 부각되는 업체이다.

전일 동사의 대주주 ㈜한창(05110,워크아웃)은 보유지분 13.5%와 우호지분 등 총 30%의 지분을 해외업체에 일괄매각한다는 방침을 밝혔다. 2월말부터 추진된 지분매각은 아직 초기 단계로 인수 예상업체는 2개의 해외업체가 거론되고 있으며, 발표된 예상매각금액은 총300억원 내외로 1주당 약 7,700원으로 평가되고 있다.

금번 지분매각은 주가측면에서 예상 주당매각액이 현주가(5,080원) 보다 50% 이상 높게 형성 되었다는 긍정적인 면과 함께 현 경영진의 낮은 지분율과 한창을 제외시10%이상의 대주주가 부재한 지분구조하에서 경영권의 불안정을 초래할 수 있다는 부정적인 면이 있을 수 있다.

그러나 경영권 불안정에 대한 우려는 동사의 설립과정과 3년간의 회사 운영이 국내 최고수준의 엔지니어 출신 경영자인 최두환 대표를 중심으로 이루어졌고, 지분매각 계획이 동사와 사전협의를 거친 것으로 알려지고 있어 경영권 불안정 위험은 크지 않다고 판단된다. 그리고 실무 측면에서 금번 지분매각은 최소 3개월 이상의 시간이 필요하다고 판단된다.

그 이유는 ①현재 한창 및 그 우호지분이 16.42%로 매각예정 지분 30%의 절반 수준으로 국내기관 지분등 매각지분의 추가 확보가 필요하며, ②인수예상업체의 실사작업과 가격협상 과정이 남아 있으며, ③1월3일 매매가 개시된 동사의 대주주 보호예수기간이 3개월 이상 남아 있기 때문이다.금번 대주주 한창의 지분매각 추진은 동사의 내재가치에 큰 영향이 없고, 구체적인 결과가 나오기 위해서는 일정정도의 시간이 필요하다는 점에서 주가에 미치는 영향은 크지 않다고 판단된다.

따라서 동사에 대한 투자의견은 전년도에 이어2001년에도 신제품 가입자계 광단국장치FM200등의 매출호조로 40.5%의 외형성장이 기대되는 등 실적호전이 지속될 전망에 따라 종전의 ‘BUY’를 유지한다. < 주요 주주현황 : 2000.12.31기준 > 한창 13.52%, 최두한 대표 6.18%, 김승한 2.90%마틴캐피탈 5.79%, 폭스네이비 5.34%, 히까리 2.42%한국투자신탁운용 7.67%

◇ 기업 Update

- 한아시스템 (3602/UNDERWEIGHT)해외시장 진출로 실적향상 기대되나 투자의견Underweight’로 하향조정. 지난해 매출 89.2% 증가한 408.9억원 기록했으나 기대치 이하 수준. 점차 가시화되는 해외시장 진출 올해 전년대비 88% 증가한 769억원 기대추정EPS 감안한 현재의 주가는 고평가되어 있어 ‘Underweight’로 하향 조정.

동사의 지난해 매출액은 99년대비 89.2% 증가한 408.9억원, 영업이익과 순이익은 각각 100.5%, 28.1% 증가한 40.4억원, 28.3억원을 기록한 것으로 잠정 집계되었다. 이것은 99년대비 높은 성장율을 기록한 것이긴 하지만 기존 전망치에는 다소 못미치는 수치이다.

특히 4분기의 매출이 3분기 대비 55% 감소했는데, 4분기 매출이 분기중 가장 많은 비중을 차지하고 있는 업종의 특성을 고려한다면 이는 매우 부진한 결과이다. 주요인으로는 지난 하반기부터 나타난 국내 라우터와 스위치시장의 수요둔화를 들 수 있다. 또한 동사의 주력제품이던 소형라우터가 다산인터네트 등 경쟁사가 등장함에 따라 외형 및 이익이 크게 감소한 것으로 추정된다.

영업외부문에서는 이자비용(8.3억원), 외화관련 손실(6.0억원)이 급증함에 따라 경상이익이 3분기 대비 17.5% 감소한 32.9억원을 기록하였다. 지난해부터 꾸준히 추진되어 오던 해외시장 진출이 가시화되고 있다. 동사는 전일 중국 심천중흥통신(Shenzhen Zhongxing Co.)으로부터 36만달러 규모의 LAYER3급 스위치 장비 주문서를 접수했다고 공시했다. 심천중흥통신은 동종 제품에 대해 올해 1000만달러의 구매계획을 가지고 있어 동사의 추가적인 계약도 가능할 것으로 예상된다. 또한 일본 도시바기계에 내장형 네트워크제어기(ENA카드. Embedded Network Adapter카드)를 수출하기로 하였고, NIPPON TOTAL NET사와 네트워크 DVD장비인 COMAME를 연말까지 152억원 규모로 납품키로 예정되어 있는 등 해외시장 진출이 활발히 진행되고 있다.

이러한 동사의 해외시장 공략과 신제품 출시등에 따라 올해 매출은 전년대비 88.1% 증가한 769.1억원으로 전망된다. 동사의 제품이 아직은 High-end 제품군으로 line-up되어 있지 못하고 초고속 ATM라우터등 신제품 출시가 지연되고 있으나 이익률의 소폭 상승은 가능할 것으로 예상된다. 동사의 매출액 대비 영업이익률은 지난해 대비 3%P 증가한 12.9%에 이를 것으로 추정되며, 영업이익도 전년대비 145% 증가한 99.4억원에 이를 것으로 전망된다. 이에 따라 순이익도 102% 증가한 57.6억원 달성이 가능할 것으로 기대된다.

올해 실적은 전년에 이어 지속적인 성장이 가능할 것으로 판단된다. 그러나 국내부문에서의 관련장비 매출은 국내 네트워크 장비시장의 성장율이 둔화되고 있는 시점을 감안한다면 회사측에서 제시하고 있는 1,000억원의 매출달성에는 제한적인 요소가 많다고 판단된다.

2001년 추정EPS 240원을 감안할 때, 현재 주가는 2001년 PER 14.2배, EV/EBITDA 8.7배로서 업종평균인 10.8배, 4.5배에 비해 다소 높게 거래되고 있다. VALUATION에 있어서 DCF(Terminal Growth Rate 3.5%)에 근거한 동사의 적정주가는 2,870원으로 산정되며, 동사가 그동안 영업해온 영업력, REFERENCE와 성장성을 감안해 업종평균PER의 10% 프리미엄을 고려할 시 동사의 가치는 2,850원 수준이다.

영업이익률을 비롯한 EBITDA마진이 점차 개선되는 추세이기는 하지만 1% 이상의 지분을 소유하고 있는 대주주를 제외한 유통물량이 1,766만주에 이르고 있다는 점을 감안한다면 해외시장 진출등 호재가 반영됨에도 불구하고 동사의 주가상승에는 다소 제한적일 것으로 판단된다. 따라서 동사의 투자의견은 기존 ‘HOLD’에서 ‘Underweight’로 하향 조정한다.

◇ 2000 Result

- 다음커뮤니케이션 (3572/HOLD)매출액 전년대비 268.3% 증가했으나, 경상이익 89.4% 감소.

영업외비용의 증가로 순이익 당사 예상치에 못 미치는 것으로 발표. 동사는 3.12일 2000년도 매출액과 경상이익 및 순이익을 발표했다. 매출액은 전년대비 268.3% 증가한 284.6억원이었는데, 이러한 매출 증가는 주로 인터넷광고(54%)와 전자상거래(30%)의 폭발적 증가에 기인한다. 영업에서는 시장 선점을 위한 공격적인 마케팅 비용(광고비 86억원 가량)의 지출로 약 56.5억원의 적자를 기록했다.

그러나 동사는 작년 반기 유가증권처분이익이 155.8억원에 달해 영업손실에도 불구하고 13.5억원(전년대비 89.4% 감소)의 경상이익과 11.3억원의 순이익(87.3% 감소)을 시현하였다. 이는 당사의 추정 순이익 54.0억원에 못 미치는 수치로서 예상보다 영업외비용이 크게 증가한 것으로 보인다.

동사는 올해 “영업력 강화”를 통한 수익성 제고에 전사적인 역량을 집중하고 있다. 그 결과 1분기 인터넷광고 매출은 경기하락의 우려에도 불구하고 작년 4분기의 수준(약 40억원)을 유지할 것으로 전망된다. 또한 전자상거래의 매출증가세가 두드러지고 있는데, 1분기의 월평균 전자상거래 매출액은 작년 4분기(약 17억원)보다 50% 이상 증가한 25억원~30억원에 이를 것으로 추정된다.

그러나 전자상거래를 통한 마진율은 5~8% 수준에 불과해 당분간 큰 폭의 매출 증가에도 불구하고 전자상거래가 이익에 기여하는 부분은 제한적일 전망이다. 미국 야후, 인텔, 시스코시스템즈의 연이은 실적 악화 경고로 나스닥 지수가 지난 98.12월 이후 처음으로 2천 이하로 떨어졌다. 이에 따라 동사를 비롯한 국내 인터넷 업체들의 주가도 당분간 하락 압력을 벗어나기 어려울 것으로 전망된다.

특히 ‘야후 효과’로 인터넷 광고 시장의 침체가 당분간 지속될 것으로 보여, 동사는 인터넷광고 위주의 수익구조를 다변화할 필요성이 제기되고 있다. 따라서 동사에 대한 투자의견은 기존의 ‘Hold’를 유지한다.

주요뉴스

저작권자 © 이데일리 - 무단전재, 재배포 금지

![[포토]현세린,정확한 임팩트](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110100215t.jpg)

![[포토] '트릭 오어 트릿' 진행하는 바이든 대통령 부부](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103102211t.jpg)

![[포토] 송민혁 '이글 2개, 버디7개 잡은 날'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103100152t.jpg)

![[포토]치솟던 배춧값 대폭 하락…"물량 충분해"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103101370t.jpg)

![[포토]삼성전자 반도체 영업익 4조](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103101369t.jpg)

![[포토]하모니카 연주가 이윤석의 연주](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103101230t.jpg)

![[포토]민통선 주민들 트랙터 시위](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103101122t.jpg)

![[포토] 서울시예산안 설명하는 오세훈 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103100890t.jpg)

![[포토] 벤틀리모터스코리아, '더 뉴 컨티넨탈 GT 스피드' 공개](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103100418t.jpg)

![[포토] 2024 서울 문화원 엑스포](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/10/PS24103001770t.jpg)

많이 본 뉴스

- 1 `역대급 폭염` 태풍도 못 뚫었다…7년 만에 한반도 상륙 태풍 無

- 2 태풍 ‘콩레이’ 1일 한반도 영향권…“외출 자제하세요”

- 3 "집에 다 왔다"던 7살 딸, 마지막 통화일 줄이야...유족 '분통'

- 4 작은 체구에 긴장한 표정...송파서 맞은 소말리 [영상]

- 5 "여기서도 내시경을?" 자격 확대 두고 의료계 '충돌'

- 6 美대선 초박빙…이코노미스트 예측모델 “해리스, 트럼프 다시 동률”

- 7 이번 '이부진 백'도 '조용한 럭셔리'[누구템]

- 8 文 "세상은 잔인하면서도...'이 지랄맞음이 쌓여 축제가 되겠지' 추천"

- 9 목에 낫 걸린 ‘뱀파이어 유골’…18세 소녀였다

- 10 "돈 안 받겠다" 스타벅스, 대체 우유 추가금 폐지…실적급락에 칼 뺏다(종합)

![[포토]홍진영,첫 홀 버디 들어가라](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110100274t.jpg)

오늘의 주요 기사

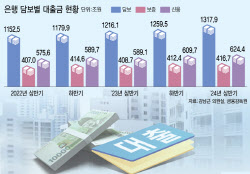

![[단독]대출 74%가 담보·보증대출…위험 피하는 은행](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110100154b.jpg)

![‘AI투자 확대 우려’에 나스닥 2.76%↓…금감원, 고려아연 유증 제동[뉴스새벽배송]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/11/PS24110100413b.jpg)