![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

아직은 미국을 중심으로 형성된 기류지만 유럽 등 전세계적으로 확산될 경우 CDS 시장이 한단계 더 발전할 수 있는 계기가 마련될 전망이다.

다만, 이해관계로 점철된 시장 참가자들의 협조 여부는 변수로 남아 있다. 일부에서는 성공 여부를 놓고 회의론 역시 일고 있다.

◇ CDS 계약 표준화..청산절차·유효시한 명료해져

8일(현지시간)부터 미국 CDS 시장에서는 CDS 계약사항과 거래 시작일 및 종료일은 물론 차입자 부 시 계약 청산과정이 표준화된다.

|

또 주요 딜러와 투자자들에 의해 구성된 위원회가 기업 부도가 CDS 계약 청산을 유발했는지 여부를 결정하게 된다. 지금까지는 많은 기업들의 재무 구조가 상당히 복잡했기 때문에 기업부도 등의 결과가 실제 발생했는지 여부가 모호할 수 있었다.

일정 비용을 지불하고 기업이나 보유채권 부도시에 원금을 보상받는 보험 성격인 CDS 시장은 일정한 중개소 없이 무분별하게 거래되면서 금융위기를 더욱 키웠다는 비판이 나왔고, 미국과 유럽을 중심으로 CDS 중개소 설립 등 표준화 절차가 가속화됐었다.

◇ `빅뱅` 시작됐다..시장 `환영`·참여자 쇄도

시장에서는 CDS 시장의 계약 표준화를 `빅뱅`으로까지 표현하며 의미있는 변화로 받아들이고 있다. 8일 파이낸셜타임스(FT)는 "새로운 CDS 협정에 대한 계약이 쇄되하고 있다"며 "파생상품 시장이 빅뱅에 직면했다"고 전했다.

CDS 거래 상대방이 부도가 경우 발생하는 시스템 리스크를 제거하기 위해 중앙집권 형태의 중개소 마련은 절실했었다. 미국의 경우 시카고상업거래소(CME)와 런던국제거래소(ICE)가 미국 CDS 중개를 맡을 예정이다.

또 거래 시작 및 종료일이 명확해지면서 시장 참가자들은 효율적으로 거래를 헤지할 수 있게 된다. 최근 투자자들의 거래 종료를 어렵게 했던 리스크 역시 사라졌다. 지금까지는 투자자들이 1년 전에 CDS를 매도한 후 1년이 지난 시점에서 CDS 매수를 통해 기존 거래를 헤지할 경우에도 여전히 부도 발생에 따른 지급 의무에 노출돼 있었다.

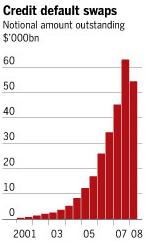

이밖에 표준화를 통해 헤지 거래가 상당부분 제거되면서 전체 CDS계약 규모 감소도 가속화될 전망이다. 이미 지난해 헤지 거래가 청산되면서 CDS 계약 총 규모는 60조달러에서 27조달러까지 줄어든 상태며, 이번 표준화로 10조달러 밑으로 떨어질 것으로 기대되고 있다.

다만, 아직 새로운 CDS 계약기준 참여에 동의하지 않은 투자자들 사이에서는 혼란이 빚어질 가능성이 있다. 또 새로운 청산절차 역시 단기적으로 혼동을 줄 전망이다.

여기에 유럽 역시 CDS 표준화에 앞장서고는 있지만 미국보다 적용 시기가 늦춰질 가능성이 제기된다. 또 기준 마련과는 별도로 규제 면에서는 개혁이 제한됐다는 평가도 나오고 있다.

일부 시장 참가자들은 실질적인 효과에 대해서도 회의적인 입장을 표시했다. 사실상 CDS 시장이 빚은 모든 혼란을 진정시킬 만큼 충분히 극적이거나 신속하게 진행되기는 어렵다는 분석이다.

이같은 이유로는 국제스왑파생상품협회(ISDA)가 CDS 중개 역할을 하는 은행들에 의해 주도되면서 지금까지 인프라 변화 적응이 상당히 더뎠다는 점이 지목된다.

딜러들은 불투명한 시장 상황이 오히려 거래 마진을 높이기 때문에 CDS 시장 개혁을 꺼려왔다. 최근 블루마운틴캐피탈과 같은 헤지펀드가 변화를 촉구했을 때도 강한 저항을 고수했다.

다만, 이번 변화를 통해 CDS 시장이 지속적으로 확대될 경우, 규모의 성장이 투명화에 따른 마진 감소를 보강해줄 수는 있을 전망이다.

![[포토] 여기가 토마토 천국](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600324t.jpg)

![[포토]부림빌딩에 마련된 '10.29 별들의 집'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600279t.jpg)

![[포토]제18차 고위당정협의회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600265t.jpg)

![[포토]노승희,압도적인 메이저 우승](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600386t.jpg)

![[포토]광화문광장은 물놀이터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600213t.jpg)

![[포토] 오기소 타카시 '내 생애 첫 트로피를 꼭 품고'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600373t.jpg)

![[포토]'기름값 내림세' 휘발유 L당 1654.8원·경유 1483.8원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600186t.jpg)

![[포토]서울대병원, '내일부터 외래 진료 중단'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600161t.jpg)

![[포토]윤두상,목표 지점을 본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061500187t.jpg)

![[포토] 오기소 타카시 '위기 넘기며 하이파이브'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061500107t.jpg)

![[포토]김재희,페어웨이로 가라](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600446t.jpg)