![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

신서정 SK증권 연구원은 6일 “공유오피스의 본질은 공실률 유지에 있다고 판단된다”며 “외형확대에 치중한채 공실률을 유지하지 못했던 위워크(WeWork)대비 패스트파이브의 가장 큰 강점은 빠른 외형 성장에도 불구하고 3% 수준의 자연 공실률을 꾸준히 유지하고 있다는 점”이라며 이같이 말했다.

|

그는 “높은 성장률에도 추가적인 시장 점유율 상승 여지가 여전히 남아있다고 판단한다”며 “서울 오피스 전체 면적이 약 150만평인데, 아직 패스트파이브 제공 면적이 2만1000평에 불과해 전체 임대 시장에서 패스트파이브가 제공하는 면적 비중은 0.14%에 불과하다”고 설명했다.

그는 “더불어 무리한 외형확장과 고급화 전략 기반의 높은 임대료로 위워크의 평균 공실률이 30% 가량이라는 점을 감안하면 패스트파이브는 상당히 안정적으로 외형확대를 추구하고 있다”며 “실제로 위워크는 특히 공실률이 더 높은 강북지점을 중심으로 지점 축소 등 구조조정 이야기 까지 나오고 있는 상황”이라고 말했다.

신 연구원은 “패스트파이브는 공유오피스 시장 성장과 합리적 가격 정책, 현지화 서비스로 꾸준한 본업에서 실적 성장이 예견된다”며 “또 오피스 솔루션, 빌딩 솔루션 등 서비스도 지속 출시할 계획을 가지고 있다”고 말했다.

그는 “이 밖에도 월 이용료를 내면 여러 지점 라운지를 이용할 수 있는 멤버십도 출시했다”며 “이는 패스트파이브의 흑자전환 시기를 앞당기는데 기여할 것”이라고 전망했다.

그는 “내부 데이터를 분석해본결과 2022년 초에는 흑자전환이 가능할 것으로 예상한다”며 “시장에서 우려하는 수익성에 대한 것은 2년내에 증명이 가능할 것”이라고 전망했다.

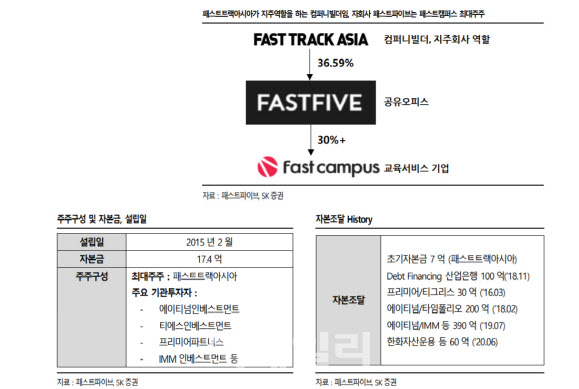

패스트파이브의 최대주주는 지주역할을 하고 있는 패스트트랙아시아로 지분 36.6%를 가지고 있다. 이 밖에도 에이티넘인베스트(021080)먼트, IMM인베스트먼트 등 기관투자자들이 투자했다.

![[포토]우원식 국회의장 주재, '추경호-박찬대 회동'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061000855t.jpg)

![[포토]이동하는 의료진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061000711t.jpg)

![[포토] 서울관광플라자 서울굿즈 판매매장 오픈](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061000625t.jpg)

![[포토] 멋진 고공강하](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061000568t.jpg)

![[포토]6ㆍ10민주항쟁 기념식 참석하는 한덕수 총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061000452t.jpg)

![[포토]최고위, '발언하는 서영교 최고위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061000356t.jpg)

![[포토] 정선서 발견된 대남 오물 풍선](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061000288t.jpg)

![[포토] 전가람 '최고 대회, 최고의 세레머니'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060900481t.jpg)