![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

부자를 위한 정책이라는 비난여론이 거세지면서 정부는 상속·증여세율을 당분간 현행대로 유지키로 했다. 당정 간에 보다 폭넓은 심의를 거쳐야 한다는 판단에 따른 것. 하지만 10년이상 동거한 1가구 1주택자가 상속할 경우 공제하는 제도는 신설됐다.

◇ 상속·증여세율 현행 유지, 1가구 1주택 상속공제 신설

현행 상속·증여세율(누진과세)은 과표별로 ▲1억원 이하 10% ▲1억~5억원 20% ▲5억~10억원 30% ▲10억~30억원 40% ▲30억원 초과 50%가 적용되고 있다.

|

결국 정부의 개편안에 따르면 고가 부동산일수록 매도보다는 상속이나 증여가 유리하게 된다. 하지만 정부는 비난여론을 감안해 이번 정기국회에서 처리하지 않기로 하고 현재 개편안은 국회 기획재정위원회 세법소위에 계류된 상태다. 따라서 올해는 10~50%로 규정돼 있는 현행 상속·증여세율이 적용되게 된다.

상속·증여세율은 현행대로 유지되지만 1가구 1주택 상속공제는 올해부터 새롭게 적용된다. 이 때 상속인은 무주택자여야 하고 상속인과 피상속인은 상속일 직전까지 10년이상 함께 거주해야만 1가구 1주택 상속공제를 받을 수 있다. 주택가격의 40%, 최대 5억원까지 공제가 가능하다.

가격이 10억원인 아파트를 상속할 경우 공제대상이 아닌 사람은 현행 상속·증여세율 30%가 적용돼 2억1600만원을 내야 하지만 공제대상인 경우 8100만원만 내면 된다.

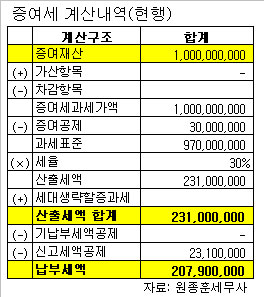

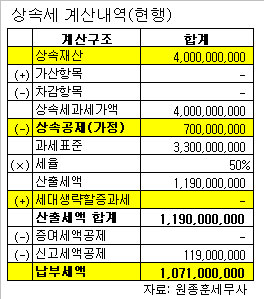

◇ 올해 증여세와 상속세 계산법

|

이 경우 아버지가 아들에게 증여했다면 9억7000만원이 과세표준액이 된다. 이 금액을 ▲1억원 10% ▲1억~5억원(총 4억원) 20% ▲나머지 4억7000만원은 30%를 적용해 산출세액을 구한다. 이 금액을 더하면 모두 2억3100만원이며 여기서 10%만큼 신고세액 공제를 하고나면 증여세는 2억790만원이 된다.

상속세는 사례마다 적용요건이 달라 일반화시키기 어려운 면이 있다. 상속재산가액에서 공과금이나 장례비용, 채무액 등을 제하면 상속세 과세가액이 나온다. 그 후 공제금액을 빼게 되는데 기초공제 2억원, 30억원 한도에서 배우자상속공제 등이 가능하다.

공제금액을 뺀 상속세과세표준액에 증여세와 마찬가지로 초과누진세율을 적용하면 된다. 이 경우에도 신고세액 10%를 제한 나머지 금액이 상속세액이 된다.

![[포토] 여기가 토마토 천국](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600324t.jpg)

![[포토]부림빌딩에 마련된 '10.29 별들의 집'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600279t.jpg)

![[포토]제18차 고위당정협의회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600265t.jpg)

![[포토]노승희,압도적인 메이저 우승](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600386t.jpg)

![[포토]광화문광장은 물놀이터](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600213t.jpg)

![[포토] 오기소 타카시 '내 생애 첫 트로피를 꼭 품고'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600373t.jpg)

![[포토]'기름값 내림세' 휘발유 L당 1654.8원·경유 1483.8원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600186t.jpg)

![[포토]서울대병원, '내일부터 외래 진료 중단'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600161t.jpg)

![[포토]윤두상,목표 지점을 본다](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061500187t.jpg)

![[포토] 오기소 타카시 '위기 넘기며 하이파이브'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061500107t.jpg)

![[포토]김재희,페어웨이로 가라](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061600446t.jpg)