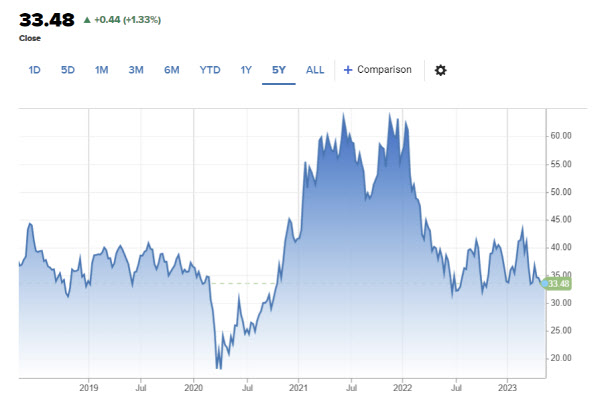

[이데일리 유재희 기자] 쉐보레·캐딜락·GMC·이쿼녹스 등의 브랜드를 보유한 미국의 완성차 제조업체 제너럴모터스(GM)에 대해 수익은 초과 달성하고 있는 반면 주가는 과매도 상태라며 주식 비중을 확대할 때라는 평가가 나왔다. 현재 주가가 펀더멘털을 제대로 반영하지 못하고 있다는 분석이다.

1일(현지시간) 미국의 경제전문매체 CNBC와 배런스 등에 따르면 모건스탠리의 아담 조나스 애널리스트는 GM에 대한 투자의견을 종전 ‘비중유지’에서 ‘비중확대’로 상향 조정하고 목표주가 역시 35달러에서 38달러로 높였다. 그는 최상의 시나리오대로라면 60달러까지도 오를 수 있다고 분석했다. 이날 GM의 주가가 33.48달러(전일대비 1.3%↑)에서 마감한 것을 고려할 때 적게는 13.5%에서 많게는 80%의 추가 상승 여력이 있다는 얘기다.

아담 조나스의 평가는 지난달 25일 공개된 GM의 1분기 실적을 바탕으로 이루어졌다. GM은 지난 1분기에 약 400억달러의 매출액을 기록했다. 이는 전년대비 11% 증가한 수준으로 시장 예상치 385억5000만달러를 크게 웃도는 수준이다. 조정 주당순이익(EPS) 역시 5.7% 증가한 2.21달러를 기록해 예상치 1.72달러를 크게 초과 달성했다. 올해 연간 EPS 가이던스는 연초 제시한 6~7달러보다 높은 6.35~7.35달러로 제시했다. 월가에서는 6달러 수준에서 컨센서스가 형성돼 있다.

특히 전기차 부문의 경우 1분기 미국내 인도량이 2만670대에 달했다. 테슬라에 이어 두번째로 많은 규모다. GM은 또 2022년부터 2024년 상반기까지 누적 40만대를 생산하겠다는 목표를 재확인했다. 이날 깜짝 발표도 이어졌는데 배터리 결함으로 대규모 리콜 등에 시달렸던 `쉐보레 볼트 EV`를 연말쯤부터 아예 생산하지 않겠다는 계획을 밝혔다. 그 대안으로 하반기에 새로운 배터리 기술을 기반으로 한 전기차 모델을 출시하겠다는 것. 지난 1분기 전기차 인도 실적 중 약 700대를 제외하면 모두 쉐보레 볼트의 성과였다는 점에서 이번 계획은 GM의 큰 결단이자 새로운 모델에 대한 자신감으로 해석될 수 있는 대목이다.

아담 조나스는 “GM이 초과 수익을 달성했지만 주가는 과매도 상태”라며 “개선된 자본지출 전략과 전통적(내연기관차) 차량에서의 높은 성과, 이미 전기차에서도 돈을 버는 회사의 의미있는 도전을 시장에서 과소평가하고 있다”고 강조했다. 이어 “1분기 실적을 통해 내연기관차 부문에서의 성과가 예상보다 더 강력하고 탄력적이라는 것을 입증했다”며 “소비시장에서의 ‘탈내연기관차’ 현상이 더디게 나타나고 있다”고 분석했다.

그는 최근 GM이 비용절감에 집중하고 있는데 대해서도 매우 긍정적으로 평가했다. GM은 올해 20억달러 비용절감을 목표로 조직과 자본지출 전략을 재정립하고 있다. 그 일환으로 지난달 5000명의 임직원이 희망퇴직 프로그램을 통해 회사를 떠난데 이어 추가적인 구조조정이 이어지고 있다.

아담 조나스는 “불확실한 경제 상황에서 GM이 비용 규제에 초점을 맞추고 있는 것으로 보인다”며 “특히 전기차 전환을 위해 초기에 막대한 자본을 지출했던 부분이 점차 정상화되고 있는데 따라 향후 잉여현금흐름의 개선도 기대된다”고 판단했다.

그는 또 GM이 도전적인 전기차 시장에서 적절히 대응할 수 있는 위치에 있다고 평가했다. 특히 최근 수요 둔화 등으로 어려움을 겪고 있는 테슬라와 리비안 등이 가격 책정 변화를 통해 수급 영향을 평가하고 있는 상황에서 GM은 프리미엄 모델 출시 등 고객 니즈 분석을 통해 효과적으로 소비자 공략에 나설 수 있게 되는 등 불확실한 시장 상황이 오히려 GM에는 더 나은 여건을 제공하고 있다고 판단했다.

아담 조나스는 “전기차로의 전환 과정에서 내연기관 사업 축소 및 이에 따른 수익성 영향, 전기차 전환시 수익성 불확실성 등 몇가지 우려가 있지만 이는 이미 주가에 충분히 반영돼 있다”며 “더 나아가 GM은 수년내 전기차 부문의 수익성을 증명할 수 있을 것”으로 기대했다. 실제 GM주가는 작년 1월 67달러까지 상승한 이유 현재 반토막난 상황이다.

한편 월가에서 GM에 대해 투자의견을 제시한 애널리스트는 총 27명으로 이중 14명(52%)이 매수(비중확대 및 시장수익률 상회 등 포함) 의견을 유지하고 있다. 평균 목표주가는 46.24달러로 이날 종가보다 43.5% 높다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]김소이,밝은 미소 손인사](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060700574t.jpg)

![[포토] KPGA 선수권대회 한우 바비큐](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060700810t.jpg)

![[포토]서울비댄스페스티벌, 스케이보더의 시범](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060700785t.jpg)

![[포토] 옥태훈 '침착하게 읽는 그린'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060700389t.jpg)

![[포토] 국민권익위, 청년 현장 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060700658t.jpg)

![[포토] 인사말하는 라이베리아 대통령](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060700563t.jpg)

![[포토] 육군 장병들의 태권도 시범](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060600330t.jpg)

![[포토] 전가람 '트로피가 탐난다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060600332t.jpg)

![[포토] 셀트리온 4연패 도전하는 박민지](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060600130t.jpg)

![[포토] 현충일에 욱일기 내걸린 부산의 한 아파트](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060600293t.jpg)

![[포토]이현지,허다빈,최예림 '즐거운 출발인사'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060700580t.jpg)