![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

14일 한국기업평가(이하 한기평)와 NICE신용평가(이하 나신평)는 SK종합화학의 무보증사채 신용등급을 기존 ‘AA(부정적)’에서 ‘AA-(안정적)’로 하향 조정했다. 다만 한국신용평가(이하 한신평)는 SK종합화학의 무보증사채 신용등급을 ‘AA(부정적)’로 유지했다.

|

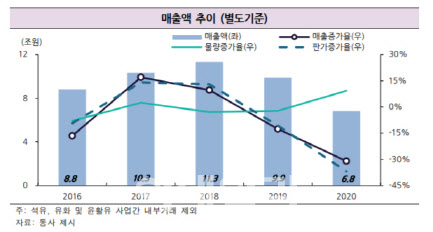

2020년 유가 하락 영향으로 SK종합화학 매출이 전년 대비 31% 감소한 6조8000억원을 나타냈고, 방향족 제품 마진 약세로 영업적자를 기록했다. 상각전영업이익(EBITDA)은 882억원으로 전년 대비 86% 감소했다.

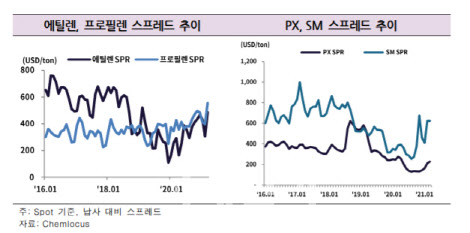

유준위 한기평 연구원은 “수익성 저하의 주된 원인은 파라자일렌(PX), 스티렌모노머(SM) 스프레드 축소였다”며 “저장(Zhejiang) PC(PX, 400만톤) 등 중국의 증설, 섬유, 화섬 등 전방 수요 부진 여파로 스프레드가 급감한 결과 두 제품 모두 영업적자(2020년 영업이익률 올레핀 5.5%, 아로마틱 -5.5%)를 기록했다”고 설명했다.

특히 주주사에 대한 거액의 배당금 지급이 재무부담을 가중시키는 주된 원인으로 작용하였다. 연결 기준 배당성향은 2018, 2019년 각각 118%(8000억원, 중간배당 2500 억원 포함), 211%(7000억원)로 고배당 정책이 이어졌다.

나신평도 주요 제품의 불리한 수급여건 등의 영향으로 영업수익성이 저하됐고 배당금 지급, 사업인수로 인한 자금소요로 재무안정성이 저하됐다고 분석했다.

김성진 나신평 연구원은 “2016~2017년간 매우 우수한 영업수익성을 시현하였으나 2018년 하반기 이후 미·중 무역갈등에 따른 글로벌 경제성장률 둔화, 미국ECC 증설(2017~2018년)로 인한 에틸렌 계열 석유화학제품의 역내 공급 증가 등으로 영업수익성 둔화 추세를 보여왔다”고 설명했다.

김 연구원은 “특히 2020년의 경우 다운스트림 수요 부진, 중국 내 대규모 증설 집중에 따른 공급능력 확대 등의 영향으로 주요 제품인 PX의 수급여건이 악화되면서 영업적자를 기록하는 등 영업 수익성이 큰 폭으로 저하됐다”며 “중단기적으로는 올레핀계열 제품의 수급상황 호전으로 해당 부문의 실적 개선이 예상되는점, 저효율 설비의 생산을 중단한 점 등은 영업수익성 개선 요인으로 작용할 것으로 예상된다”고 전했다.

또 김 연구원은 “모기업인 SK이노베이션의 적극적 투자정책을 감안할 때 향후 회사의 현금창출력이 향상될 경우 배당규모의 재차 확대 가능성이 상존하는 것으로 판단된다”며 “이에 SK종합화학이 이전 수준의 재무구조를 회복하기에는 상당한 기간이 소요될 것”이라고 내다봤다.

|

강병준 한신평 연구원은 “SK종합화학은 상위권 시장지위와 생산능력을 갖추고 있으며, SK이노베이션의 100% 자회사로 원재료 조달 단계에서부터 계열사들과 수직계열화 체제를 구축하고 있어 생산효율성이 우수하다”며 “제품 포트폴리오 다각화와 업황 대응력 제고를 위해 고부가 패키징 사업(2017년 EAA, PVDC 사업 인수, 2020년 Functional Polyolefin 사업 인수) 진출 등을 통해 스페셜티 사업 비중도 확대해 나가고 있다”고 판단했다.

![[포토]이세희,버디는 미소를 만들죠](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060800210t.jpg)

![[포토] 이규민 '최고 대회, 최고의 샷으로 우승 도전'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060800181t.jpg)

![[포토]장은수,조준은 확실하게](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060800002t.jpg)

![[포토] KPGA 선수권대회 한우 바비큐](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060700810t.jpg)

![[포토]서울비댄스페스티벌, 스케이보더의 시범](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060700785t.jpg)

![[포토] 옥태훈 '침착하게 읽는 그린'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060700389t.jpg)

![[포토] 국민권익위, 청년 현장 간담회](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060700658t.jpg)

![[포토] 인사말하는 라이베리아 대통령](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060700563t.jpg)

![[포토] 육군 장병들의 태권도 시범](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060600330t.jpg)

![[포토] 전가람 '트로피가 탐난다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060600332t.jpg)