![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

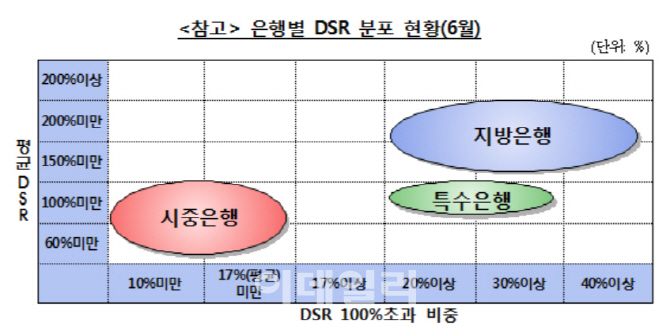

DSR 후속 작업 돌입‥신한·하나 대출 줄여야

22일 금융당국과 은행권에 따르면 시중은행은 오는 31일부터 총체적원리금상환비율(DSR) 규제를 관리지표로 도입하기 위해 실무 작업에 착수했다. 금융위가 세부지침을 마련해 내려보내면 이를 바탕으로 은행권 여신심사에 반영해 이달 말부터 적용할 계획이다.

당장 규제가 적용되면 은행권의 대출심사 방식이 한층 깐깐해져 대출이 줄 수밖에 없다. 시중은행은 앞으로 신규대출취급액 중 DSR 70%를 초과하는 대출 비율을 15% 이내로 관리해야 한다. 현재 평균은 19.6%다. 시중은행 기준으로 위험대출 규모가 적어도 4~5%포인트를 줄여야 한다는 뜻이다. 또 2021년 말까지 평균 DSR이 40%가 되도록 관리해야 한다.

|

당장 은행들은 소득과 견줘 대출이 지나치게 많은 차주를 중심으로 고위험대출을 줄이는 방안을 검토하고 있다. 소득증빙이 쉽지않은 자영업자나 은퇴 고령층의 타격이 예상된다. 또 기존 전문직 전용대출이나 직장협약대출을 통해 손쉽게 신용대출을 받아왔던 전문직도 소득자료가 뒷받침되지 않는다면 대출문턱이 올라갈 것으로 예상된다. 청년층 역시 미래 소득을 고려한다고 해도 대출이 원활하기는 어렵기는 마찬가지다.

한 시중은행의 임원은 “정부의 대책이 계속 나오면 은행이나 고객 입장에서 심리적 압박이 클 수밖에 없다”며 “소득증명이 쉽지 않은 자영업자나 은퇴자들을 중심으로 대출 규모를 줄일 가능성이 커졌다”고 말했다.

은행권 수익 악영향‥대체 먹거리 찾기 분주

강화된 규제는 은행 수익에도 악영향이 불가피하다. 올해 상반기 국내은행의 당기순이익이 8조4000억 원으로 지난해 같은 기간에 비해 3000억원(4%) 늘었다. 특히 은행들은 상반기에 이자 이익으로 19조7000억 원을 벌어들였다. 전년 동기대비 1조7000억 원(9.5%) 늘었는데 가계대출 부문의 수익이 효자 노릇을 했다. 그런데 여러 규제로 대출성장이 쉽지 않은 여건이 된 셈이다.

은행도 이에 대비해 부지런히 움직이고 있다. 가계대출을 대신해 기업대출을 늘리고 투자은행(IB)분야도 강화하는 분위기다. 하지만, 경쟁력이나 성장가능성이 큰 국내기업이 많지 않은데다 IB 분야 등을 키우려면 시간이 필요하다는 점에서 수익에 큰 도움이 안 될 것이란 우려도 나온다.

다른 시중은행 임원은 “가계대출에서 기업금융 쪽으로 자원을 재비치하려 해도 단기적으로 기업금융이 늘 것 같지는 않다”며 “질적 구조를 바꾸는 데 노력을 해야 하지만 대출이 총량적으로 늘어날 것 같지는 않다”고 덧붙였다.

|

![[포토]우원식 국회의장 주재, '추경호-박찬대 회동'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061000855t.jpg)

![[포토]이동하는 의료진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061000711t.jpg)

![[포토] 서울관광플라자 서울굿즈 판매매장 오픈](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061000625t.jpg)

![[포토] 멋진 고공강하](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061000568t.jpg)

![[포토]6ㆍ10민주항쟁 기념식 참석하는 한덕수 총리](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061000452t.jpg)

![[포토]최고위, '발언하는 서영교 최고위원'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061000356t.jpg)

![[포토] 정선서 발견된 대남 오물 풍선](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24061000288t.jpg)

![[포토]대한의사협회, '18일 전면 휴진'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060900286t.jpg)

![[포토] 전가람 '최고 대회, 최고의 세레머니'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24060900481t.jpg)