[이데일리 이은정 기자] 코로나19 이후 경기회복으로 코스피 상장사 실적이 분기별 사상 최대 행진을 이어왔지만 3분기를 고점으로 꺾일 것이란 우려가 나오고 있다. 글로벌 공급망 차질과 원자재 가격 상승 등이 4분기뿐 아니라 내년 실적 전망치까지 끌어내리는 양상이다. 전문가들은 ‘실적 피크아웃’이 현실화되면 비용 전가력을 갖춘 종목으로 압축해 투자해야 한다고 조언한다.

| | (그래픽=김정훈 기자) |

|

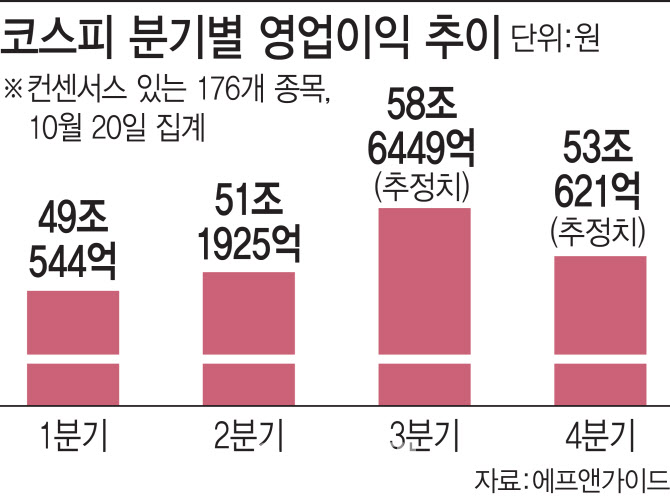

21일 금융정보업체 에프앤가이드에 따르면 20일 기준 올 3분기 코스피 영업이익 전망치(컨센서스 있는 종목 176곳)는 58조6449억원이다. 이는 올 2분기에 이은 분기 사상 최대치로 전년 동기보다 48.7% 증가한 수준이다. 그러나 4분기 컨센서스는 53조621억원 수준이다. 이는 전년 동기 대비 69.5% 늘어난 거지만 3분기에 비해서는 꺾이는 것이다.

증권가는 올 하반기와 내년 실적 전망치를 하향 조정하고 있다. 실적시즌의 풍향계 역할을 하는

삼성전자(005930)의 3분기 잠정 실적이 컨센서스를 소폭 하회했다. 중간재 비중이 높은 국내의 경우 미국처럼 높은 비용 전가력(비용 상승을 가격에 반영할 수 있는 능력)을 기대하기 어렵다는 평이다. 이날 기준 코스피 3분기와 4분기 영업이익 컨센서스는 1개월 새 각각 0.03%, 0.68% 하락했다. 내년 하향 조정 폭은 더 크다. 내년 코스피 영업이익 컨센서스는 231조9819억원으로 1개월 전 대비 2.46% 내렸다.

미래 실적이 우려되자 국내 증시 상승세도 꺾였다. 코스피 지수는 이달 5일 6개월 만에 2900선으로 내려 앉았고, 이후 3000선 부근에서 박스권 흐름을 이어가는 중이다. 3분기 기업 실적이 전망치에 하회할 경우엔 증시에도 추가적인 충격이 있을 것이란 전망이 나온다.

전문가들은 기업 이익이 반등하려면 위드 코로나 국면 공급망 차질 완화를 통한 생산활동 정상화, 중국의 추가적인 경기 둔화 우려 해소, 미국 4분기 인프라 투자 법인 조기 통과 등 요소 등이 필요하다고 봤다. 현 악재들이 해소되면 자연스럽게 경기가 상승세로 돌아서고 기업 이익 전망치도 상향 곡선을 그릴 수 있을 것이란 전망이다.

정다운 이베스트투자증권 연구원은 “비용 압박이 심화되는 상황 속에서도 실적 컨센서스가 상승하는 종목들을 주목해야 한다”며 “이익 모멘텀이 양호한 리오프닝 관련주와 IT 중소형주, 비용 전가력을 증명해 온 종목들에 대한 접근이 유효하다고 본다”고 말했다.

![수영 황선우, 200m 예선서 포포비치·판잔러와 한 조 [파리올림픽]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24072700061t.jpg)

![이라크 유도 선수, 파리올림픽 첫 도핑 적발 [파리올림픽]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24072700054t.jpg)

![김우민, 400m 메달에 집중한다.. 800m·1500m 불참[파리올림픽]](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24072700058t.jpg)

![[포토]남자 18세 이하부 우승 강승구](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24072600386t.jpg)

![[포토] 동네에서 즐기는 바캉스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24072600529t.jpg)

![[포토] 정지효 '꿈을 향한 질주'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24072600217t.jpg)

![[포토]법사위 2차 청문회, '물 마시는 최재영 목사'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24072600451t.jpg)

![[포토]휘청 거리는 코스피](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24072501039t.jpg)

![[포토] 중위소득 브리핑하는 조규홍 장관](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24072500943t.jpg)

![[포토]더불어민주당, '국민의힘은 특겁법 수용하라'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24072500911t.jpg)

![[포토]2025학년도 수시 대학입학정보 박람회에 몰린 인파](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24072500910t.jpg)

![[포토]결국 터져버린 티몬·위메프 사태](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24072500853t.jpg)

![[포토]이것이 LGU+ '사운드바 블랙2'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24072500733t.jpg)

![[포토]윤세영 회장의 인사말](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24072600396t.jpg)