![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

기초자산의 가격이 비싸면 투자 위험도 높아지지만, 선·중순위 채권으로 이뤄진 구조화 상품으로 만들었기 때문에 상대적으로 안전해 보였을 뿐이라는 것. 급격한 금리인상 전에도 홍콩 송환법 반대 시위, 코로나19 사태 등 악재가 연달아 터졌던 점도 이번 손실을 키운 요소로 꼽힌다.

멀티에셋, 펀드자산 상각…다음날 기준가 반영

18일 금융투자업계에 따르면 멀티에셋자산운용은 이날 집합투자재산평가위원회를 열고 홍콩 골딘파이낸셜글로벌센터(GFGC) 빌딩에 대출하기 위해 조성한 펀드 자산의 80~100%를 상각하기로 했다.

멀티에셋자산운용은 미래에셋자산운용이 지분 100%를 보유한 자회사다. 멀티에셋 펀드를 통한 투자자들(총 800억원 규모)은 오는 19일 기준가를 통보받게 된다. 홍콩 빌딩 매각이 1차로 이뤄졌기 때문에 기준가에 반영하는 것이다.

다만 기준가가 크게 떨어져도 바로 환매 처리되지는 않으며, 부동산 권리관계가 다 청산돼야 한다. 멀티에셋 펀드를 통하지 않은 나머지 투자자(총 2000억원)에겐 이 기준가 개념이 해당되지 않는다.

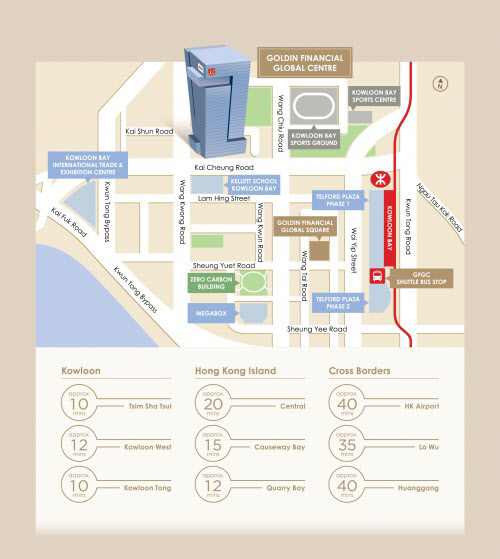

골딘파이낸셜글로벌센터는 부동산 개발, 다이닝 사업을 하는 홍콩거래소 상장사 ‘골딘파이낸셜홀딩스’와 최대주주인 홍콩 재벌 ‘판수통’이 공동으로 보유했던 오피스 빌딩이다. 홍콩 이스트 카우룽(CBD2)에 위치해 있다.

|

미래에셋증권은 자체 투자금 300억원을 제외한 2500억원을 셀다운(재매각)해 대출금을 마련했다. 증권사들이 자기자본투자(PI) 자금을 넣었고, 운용사들이 펀드를 조성해서 투자자들로부터 모집한 자금도 들어갔다.

중순위 대출 펀드에는 대출채권을 유동화한 파생결합증권(DLS)이 편입됐다. 펀드의 목표 수익률은 연 5.2% 수준이며, 만기는 10개월이다.

당시 이 상품은 만기가 짧고 수익성이 높다는 점에서 주목받았다. 건물주인 골딘파이낸셜홀딩스와 판 회장이 보증을 서서 대출 안전성도 높다고 평가받았다.

지난 1월 아시아 최대 투자회사 PAG와 싱가포르 부동산그룹 메이플트리 인베스트먼트는 지분 50대 50으로 합작법인 ‘골드스톤 에셋’을 만들어 골딘파이낸셜글로벌센터를 7억1300만달러에 인수했다.

GIC, 도이체방크는 선순위 대출자의 권리를 행사해서 이 빌딩을 매각한 결과 원금 회수에 성공했다. 반면 중순위(메자닌)로 대출해준 미래에셋증권 측은 원리금 회수를 위해 노력하고 있다.

미래에셋증권 관계자는 “최우선 과제로 해당 펀드가 보유한 중순위 채권의 원리금 회수에 모든 역량을 집중하고 있다”며 “법적 절차 등을 통해 투자자 보호를 위해 최선의 노력을 다하고 있으며 세부내용이 구체화하는 대로 신속하게 안내할 예정”이라고 말했다.

홍콩, 도쿄·서울·싱가포르보다 부동산 고평가

업계에서는 홍콩 부동산이 그동안 고평가 상태였기 때문에 이번 매각으로 중순위 채권자들이 손실을 보는 상황이 예견돼 있었다고 분석한다.

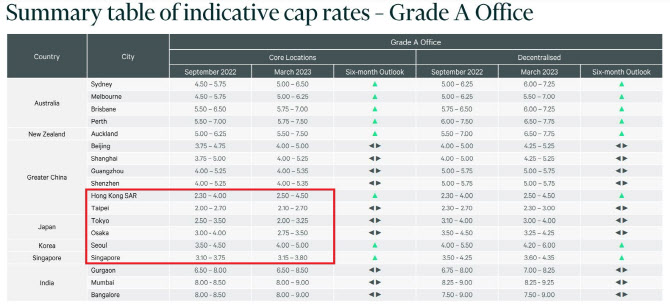

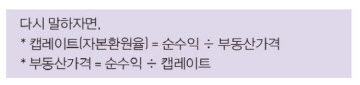

홍콩 부동산은 다른 아시아 주요 도시보다 캡레이트가 낮다. ‘캡레이트’는 부동산 투자로 얻는 순수익이 부동산가격 대비 몇 퍼센트인지 나타내는 수치다.

부동산 임대수익에서 경비를 뺀 순영업소득(NOI)을 부동산 투자금액(시가 기준)으로 나눠 산출한다. 즉 캡레이트는 1년간 부동산을 보유해 얻을 수 있는 예상 수익률이다. 캡레이트가 낮은 부동산은 가격이 비싸서 투자 수익률이 낮다는 뜻이다.

글로벌 부동산데이터·애널리틱스 전문기업 리얼캐피털애널리틱스(RCA)에 따르면 홍콩 오피스 캡레이트는 지난 1분기 말 기준 2.6%로 집계됐다. 이전에도 계속 2%대를 유지해왔다.

또한 한국 서울의 주요 오피스 3대 권역(도심권역, 여의도권역, 강남권역)은 지난 1분기 말 기준 캡레이트가 2.9%다. 싱가포르는 3.1%며, 일본 도쿄 주요5구(지요다, 주오, 미나토, 신주쿠, 시부야)는 3.3%다.

|

순영업소득(NOI)을 캡레이트로 나누면 부동산 투자금액(시가 기준)이 얼마인지가 나온다. 다만 홍콩 부동산처럼 캡레이트가 작으면 분모에 있는 ‘캡레이트’ 수치가 조금만 변동해도 자산가치 변동성이 크게 나타난다.

또한 캡레이트라는 지표는 ‘운영수익’에만 초점을 맞추기 때문에, 부동산 가치의 변동이나 향후 시장 변동성을 고려하지 않는다는 단점이 있다. 홍콩 부동산 투자에는 사실상 눈에 안 보이는 위험이 숨어 있었다는 뜻이다.

|

그러나 “미래에셋증권이 구조화상품으로 채권처럼 만드니 비전문가 눈에는 상대적으로 안전해 보였던 것”이라고 설명했다.

홍콩 부동산시장이 급격한 금리인상 전에도 홍콩 송환법 반대 시위, 코로나19 사태 등 악재를 연달아 겪은 점도 이번 손실을 키운 요소로 꼽힌다.

한 금융투자업계 관계자는 “홍콩은 다른 주요국과 달리 지난 2019~2020년 타격을 입었던 부실자산의 매각이 이어지고 있다”며 “골딘파이낸셜글로벌센터 빌딩도 지난 2년간 매물로 나왔다가 매각된 만큼 손실은 예정돼 있었다”고 말했다.

다만 “손실이 현실화된 시점이 글로벌 금리인상, 부동산시장 위축과 맞물려 다소 안 좋았다”고 덧붙였다.

![[포토] 김홍택 '스크린 황제의 필드 정복'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500327t.jpg)

![[포토]박현경 '놀란눈은 커다래지고'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500276t.jpg)

![[포토] 길놀이 공연 보며 즐기는 어린이날 연휴 첫 날](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400242t.jpg)

![[포토]박결 '돋보이는 미소 손인사'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400173t.jpg)

![[포토] 이정환 '버디 성공하며 갤러리에 인사'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400154t.jpg)

![[포토]정지민 '투온을 노린다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300580t.jpg)

![[포토] 강경남 '호쾌한 샷으로 우승에 도전'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300330t.jpg)

![[포토]'국민의례하는 개혁신당'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300541t.jpg)

![[포토] 환상적인 서커스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300481t.jpg)

![[포토]박지영 '우승,두 주먹 불끈'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500367t.jpg)