![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

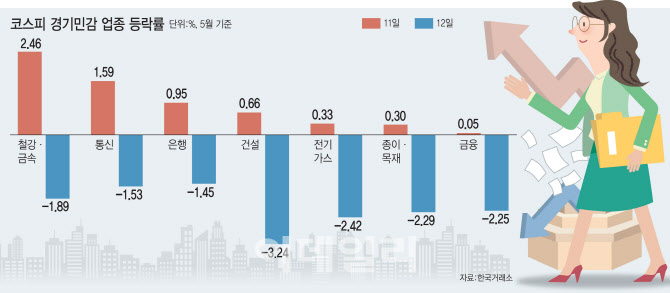

12일 한국거래소에 따르면 코스피는 전날과 이날 각각 1.23%, 1.49% 각각 하락했다. 비슷한 하락률을 보였으나 업종별 등락률로 볼 때 양일 시장의 성격은 다르다. 성장주 영역의 서비스업, 화학 등은 연일 하락세를 보였으나 가치주들은 반전하는 모습을 보였다.

전날 상승률 상위 업종은 철강·금속(+2.56%), 음식료품(+2.27%), 섬유·의복(+1.61%), 통신업(+1.59%), 은행(+0.95%), 건설업(+0.66%), 운수창고(+0.59%) 등 경기민감주가 대부분을 차지했다. 반면 이날은 건설업(-3.24%)과 화학(-2.81%), 증권(-3.75%) 등 경기민감 업종이 하락률 상위권을 차지했다. 하루 만에 반전된 상황은 최근 한 달 간 철강·금속(+21.83%), 운수창고(+19.92%), 섬유·의복(11.53%), 은행(10.90%) 등 경기민감 업종이 강세를 보였던 것을 감안하면 이례적인 것이다.

이는 미국 시장 상황을 그대로 반영한 것이기도 하다. 미레에셋증권에 따르면 10일(현지시간) 스탠더드앤드푸어스(S&P)500에 속한 유틸리티(+1.01%), 필수소비재(+0.77%), 부동산(+0.35%) 등은 상승했고. IT(-2.53%), 커뮤니케이션(-1.91%) 등은 하락했다. 11일은 에너지(-2.56%)와 금융(-1.67%), 산업재(-1.44%) 등이 IT(-0.24%), 커뮤니케이션(-0.53%)보다 더 크게 내렸다.

경기민감주 하락한 건 원자재·임금 인플레

최근 하락장은 1분기 이후 잠잠했던 인플레이션에 대한 우려가 다시 제기되고 있기 때문으로 분석된다. 뉴욕 연방준비은행이 발표한 4월 소비자 기대지수 조사(SCE) 결과에 따르면 물가 상승 기대치(중앙값)는 향후 1년간 3.4%로 집계, 2013년 9월 조사 이후 최고치다. 채권시장에서 집계되는 지난 10일 미국채 10년물 기대 인플레이션(BEI)는 2.54%까지 상승했다. 3월 이후 2.5%대에서 횡보하던 5년물 BEI도 10일 2.71%까지 올랐다. 5년 BEI의 경우 2011년 4월 이후 최고 수준으로 올라섰다. 이에 따라 1.6%대 안팎에서 횡보하던 미 국채 10년물도 1.63%까지 올랐다. 할인율에 민감한 성장주가 자극을 받은 이유다.

상황은 급반전됐다. 이를 계기로 오히려 인플레이션에 대한 주목도가 커져서다. 성장주들은 하루 만에 약세로 접어들었다.

전승지 삼성선물 연구원은 “4월 고용지표의 함의는 △경기 개선 기대 유효 △물가 상승 압력 우려 확대 △급하지 않을 연준 테이퍼링 시사로 요약된다”라고 진단했다.

경기민감주까지 하락한 이유는 인플레이션이 공급 부족의 성격을 띤다는 데 있다. 공급 부족에 시달리는 기업들이 생산 차질을 빚고 있는 가운데, 치솟은 원자재값이 마진율을 악화시킨다는 우려가 나오는 것이다.

지난 7일 런던금속거래소(LME)에서 구리는 t당 1만361달러로 마감해 역대 최고가를 경신하고 있다. 철광석도 6일 t당 200달러를 넘어서며 사상 최고치를 경신했다. 이날 TSMC가 있는 대만의 가권지수가 장중 7% 이상 급락한 것도 IT 기업의 마진 스퀴즈 가능성 때문으로 진단된다. 이밖에 미국에서 고용난이 심각해지면서 임금 수준이 낮은 업종에서 임금 인플레이션이 발생할 우려도 나오고 있다.

박소연 한국투자증권 연구원은 “대만 가권지수 급락은 크게는 코로나19 확산과 부품, 자재 가격 급등으로 인한 2분기 생산 차질 가능성과 마진 스퀴즈 등에 대한 우려가 나오고 있는 것 같다”라고 설명했다.

허재환 유진투자증권 연구원은 “미국에선 보조금이 나오면서 직업을 얻으려는 사람들이 줄고 있는데, 이는 구인난을 겪는 임금 수준이 낮은 레스토랑과 여행과 같은 업종에 부담”이라며 “미국 기업들의 이익마진은 임금 상승 속도가 가팔라질 때 축소되곤 했는데, 테크기업에서 시작된 주가 하락이 시클리컬 업종으로 이동한 이유기도 하다”라고 진단했다.

12일 美 CPI 발표로 변동성 줄 가능성

중장기적으로는 인플레이션이 단기에 그칠 거란 분석이 지배적이다. 12일 미국의 소비자물가지수(CPI)가 발표되면 증시 변동성은 다소 줄 것으로도 기대된다. 시장 전망치는 4월 CPI가 전년 동기 대비 3.6%, 근원 CPI는 2.3% 상승해 전달 2.6%, 1.6% 상승을 모두 상회할 것으로 예상하고 있다. 다만 채권시장이 이를 미리 선반영했을 가능성도 있다. CPI가 크게 오른 것이 확인되면 인플레이션과 긴축에 대한 우려가 재차 확대되며 채권 금리가 오르는 게 일반적이지만, 반대의 상황이 나올 수도 있단 것이다. 4월 고용 쇼크 때 빠졌던 금리가 이내 반등했던 것과 같은 이치다.

이어 “이는 연준의 통화정책 기대가 실제 단기 유동성을 제한하면 오히려 장기금리는 더 올라갈 이유가 없고, 경기불안에 유동성을 공급하면 위험 선호와 인플레 기대를 더 자극할 수 있다는 것”이라고 덧붙였다.

![[포토]박결 '가볍게 몸을 푼다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600643t.jpg)

![[포토] 박상현 '순위 반등이 필요하다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600223t.jpg)

![[포토]프로미스나인, 화려한 엔딩](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600149t.jpg)

![[포토]김희지 '핀 주변을 살핀다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500654t.jpg)

![[포토]2024 이데일리 금융투자대상 금융투자 부분 수상자들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042501046t.jpg)

![[포토]'서울외신기자클럽 기자간담회 참석하는 이준석 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500759t.jpg)

![[포토]쾌적한 비행을 위해 봄맞이 세척](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500578t.jpg)

![[포토] '법의 날' 축사하는 이종석 헌법재판소장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500502t.jpg)

![[포토]'기자회견 기다리는 황운하'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500358t.jpg)

![[포토]정책조정회의, '모두발언하는 홍익표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500272t.jpg)

![“근데! 하지만! 하우에버!” 피식대학 정재형의 차, 뭐길래[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700030t.jpg)

![[포토]박결 '홀인원 도전'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600664t.jpg)