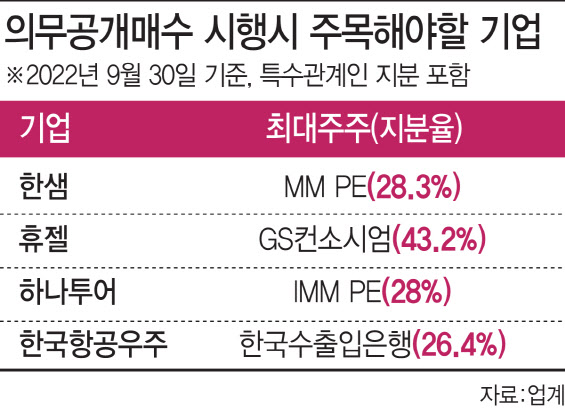

[이데일리 김근우 기자] 새해 자본시장 최대 화두 중 하나인 의무공개매수 제도는 개인 투자자에게는 반길 일이지만, 상장사 바이아웃(경영권 인수)을 통해 굵직굵직한 M&A를 성사시켜온 사모펀드(PEF) 운용사들에게는 새로운 도전이다. 말라버린 유동성에 인수금융 금리조차 버거운데, 때에 따라 소액주주들의 지분까지 사야 할 지도 모르는 PEF 운용사로선 어깨가 무거워질 수밖에 없다.

이번에 도입되는 의무공개매수 제도는 25% 이상의 상장사 지분을 취득해 경영권을 인수하려는 자를 대상으로 ‘50%+1주’ 이상의 지분을 공개 매수하도록 의무화한 제도다. 최대주주의 지분만을 ‘경영권 프리미엄’을 얹어 사가면서 소액주주들이 소외되고, 주식 한 주의 가치가 상황에 따라 다르게 평가받는 불공정함을 방지하려는 취지다.

업계는 의무공개매수 도입 취지에는 대체로 공감하면서도 저마다 다른 목소리를 내고 있다. 상장사 경영권을 인수하며 트랙레코드(투자이력)를 쌓아온 PEF 운용사들은 시장 위축을 경계하는 분위기다. 한 PEF 운용사 임원은 “시장을 냉각시키는 효과는 분명히 있으므로, 속도와 깊이 측면에서 정부가 우리나라 자본시장의 특성을 고려해주길 바란다”는 입장을 밝혔다.

현재 25~50% 범위 내 상장사 지분을 가진 PEF 운용사들은 고민을 떠안게 됐다. 대주주의 지분만을 웃돈(경영권 프리미엄)을 주고 사왔는데, 팔 때는 자칫 소액주주들의 지분까지 프리미엄을 붙여 사줄 수 없겠냐고 읍소해야 할 처지기 때문이다. 지분이 잘 팔리지 않거나, 팔려도 수익률이 낮아 엑시트(투자금 회수)가 어려워질 수 있다.

제도 도입에 1년의 유예 기간이 주어질 것으로 보이는 만큼 상장사 포트폴리오를 보유한 운용사들은 회수 부담을 줄이기 위해 저마다 대응책 마련에 나설 것으로 관측된다. 당장 유예기간이 끝나기 전 투자금 회수를 추진할 가능성도 배제할 수 없다. 또 자사주 소각 등을 통해 지분율을 50% 이상 확보하거나 25% 이하로 낮춰 규제를 피해가는 대안 등이 거론된다.

반면 경영권 프리미엄을 내지 않고 소수 지분에 투자한 뒤 거버넌스 개선을 요구해 온 행동주의 펀드들은 의무공개매수 제도를 반기는 분위기다. 이들은 국내 자본시장의 공정성이 ‘진일보’했다고 평가하는 한편 100%가 아닌 ‘50%+1주’라 아쉽다는 반응이 많았다.

행동주의 펀드 집합체 한국기업거버넌스포럼은 제도 도입을 적극 환영하며 △의무공개매수제도 대상 지분 100%로 확대 △자사주를 통한 부당한 지배력 확대 차단 등을 향후 개선사항으로 꼽았다. 포럼의 주요 회원사 중 한 곳인 신생 PEF 운용사 관계자는 “주식 한 주에 대한 가치는 동일해야 한다”며 “주주 민주주의 측면에서 바람직한 방향”이라고 평가했다.

![[포토] 키자니아 찾은 노동진 수협중앙회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200972t.jpg)

![[포토]본회의, ''대화하는 박성재-이상민-신원식'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200840t.jpg)

![[포토]서울 시청역 인근서 역주행 차량 사고 현장에 이어지는 추모발길](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200732t.jpg)

![[포토]장마시작, 출입통제된 청계천](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200729t.jpg)

![[포토] 파병 앞두고 파이팅 외치는 아크부대 장병들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200692t.jpg)

![[포토]저출생 위기 극복을 위한 선포식 내빈들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200682t.jpg)

![[포토] 워싱턴체리 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200621t.jpg)

![[포토]노조법 개정 반대, '기자회견 마친 경제6단체'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200612t.jpg)

![[포토]행안위, '화성공장, 시청역 희생자 추모'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200608t.jpg)

![[포토]박현경,2연속 우승 실감이 안되요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000389t.jpg)