![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

최근 매각 작업에 나선 햄버거 프랜차이즈 ‘버거킹’을 두고 인수합병(M&A) 시장 안팎에서 나오는 말이다. ‘먹는 게 남는 거다’는 말도 있지만 식·음료 매물을 바라보는 자본시장의 시선이 예전 같지 않은 것만은 부인할 수 없어서다. 시장에서 오가는 버거킹 예상 몸값만 1조원에 육박하는 상황이다 보니 선뜻 이 가격을 내고 사겠다는 원매자가 등장할지도 관심사다. 버거킹의 새 주인 찾기를 두고 업계 시장의 전망이 엇갈리는 이유도 이 때문이다.

|

매각 초기 단계인 투자설명서(IM)를 받은 원매자들이 수십곳에 달했던 점을 감안하면 다소 미지근한 흐름이라는 게 업계 중론이다. 반면 예비 입찰에 복수의 원매자가 참여했다는 점에 여전히 의미를 부여할만 하다는 반론도 있다. 최종적으로 한 곳의 원매자가 찾으면 되는 매각 측 논리라면 현재로서는 흥행 여부를 판단하기는 어렵다는 것이다.

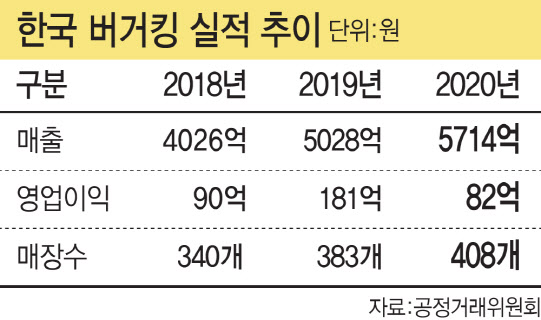

어피니티는 지난 2016년 VIG파트너스가 보유 중이던 한국 버거킹 지분 100%를 2100억원에 인수했다. 이듬해 캐나다 레스토랑브랜즈인터내셔널(RBI) 등으로부터 일본 버거킹 운영권을, 2019년 롯데GRS로부터 일본 버거킹 소유권을 약 100억원에 사들이며 한일 버거킹을 모두 보유하게 됐다.

햇수로 5년 만에 M&A 시장에 등장한 버거킹의 희망 매각가는 1조원 안팎으로 알려졌다. 어림잡아도 5배 가까이 불어난 가격이다. 매각 측은 1조원에 대한 근거로 안정적인 현금창출력을 꼽고 있다.

일본 버거킹도 2018년 75개에서 지난해 146개까지 점포 수를 확장했고 지난해 에비타 7억엔(약 68억원)을 기록하면서 흑자전환에 성공했다. 두 나라 법인 에비타에 멀티플(기업가치를 산정할 때 쓰는 적정배수) 12배를 적용한 매각가를 희망하고 있다.

|

그러나 희망 매각가 1조원은 어디까지나 희망이자 기준에 불과하다는 주장도 있다. 실제로 인수에 관심을 보이는 원매자군을 포함해 업계에서는 실제로 이 가격에 매각이 이뤄질 수 있을지를 두고 여전한 의문을 표하고 있다.

그도 그럴 것이 버거킹 국내 매장 수가 더 늘어날 여지가 있느냐에 대한 물음이 남는다. 매장을 늘리며 실적까지 올렸던 매각 측 전략이 반대로 한계에 봉착한 것 아니냐는 지적도 동시에 부각되고 있다. 이 때문에 인수 이후의 추가 성장성을 두고 고심을 거듭하고 있다는 게 업계 설명이다.

일각에서는 지난해 글로벌 PEF 운용사인 칼라일그룹이 커피 프랜차이즈 투썸플레이스를 1조원에 인수한 것을 두고 버거킹 매각도 탄력을 받는 것 아니냐는 얘기도 있었다. 그러나 커피 프랜차이즈와 햄버거 프랜차이즈를 동일 선상에 놓고 봐서는 안 된다는 반론도 적지 않다.

한 PEF 업계 관계자는 “품목당 단가가 아예 다른데다 전국 매장 수만 놓고 봐도 투썸플레이스는 전국 1400여개 매장을 돌파했다”며 “식음료를 파는 것만 같지 시장에서 보는 견해는 아예 다르다고 봐야 한다”고 말했다.

흥미로운 점은 매각 측인 어피니티가 지난해 배달앱 서비스인 요기요를 인수한 이후 버거킹 매각에 나섰다는 점이다. 배달앱 서비스를 통한 시너지를 노려볼 수 있음에도 말이다. 업계에서는 2014년 어피니티가 조성한 펀드 만기 시점이 다가온다는 점을 이유로 꼽는다. 매각 시점을 더 미루다 펀드 엑시트(자금회수) 시점과 맞물리면 더 궁지에 몰릴 수 있다는 것이다.

결국 관건은 추가 성장성에 대한 의문 해갈과 그에 상응하는 적정가 협상이 될 전망이다. 매각 측이 희망 매각가인 1조원을 고수할지도 변수로 꼽힌다. 매각 측 의지가 어느 정도냐에 따라 매각가 편차도 커질 전망이다.

또 다른 변수도 현재 진행형이다. 햄버거 프랜차이즈에 관심을 보이는 국내외 SI가 재무적투자자(FI)와 함께 인수에 나서는 방안이다. 가격으로나 중장기 전략 구사 측면에서나 여러모로 리스크를 헷지(회피)할 수 있는 수단으로 꼽힌다. 한 업계 관계자는 “매각가나 여러 상황을 감안했을 때 단독 인수가 힘들다고 판단된다면 컨소시엄 카드를 꾸릴 가능성도 남아있긴 하다”고 말했다.

![[포토]화려한 봄꽃과 어린이](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800250t.jpg)

![[포토]'어느새 여름?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800219t.jpg)

![[포토]'역대급 엔저'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800217t.jpg)

![[포토]'취재진 앞에 선 오동운 공수처장 후보자'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800096t.jpg)

![[포토] 장동규 '볼~'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700168t.jpg)

![[포토]박결 '가볍게 몸을 푼다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600643t.jpg)

![[포토] 박상현 '순위 반등이 필요하다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600223t.jpg)

![[포토]프로미스나인, 화려한 엔딩](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600149t.jpg)

![[포토]김희지 '핀 주변을 살핀다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500654t.jpg)

![[포토]2024 이데일리 금융투자대상 금융투자 부분 수상자들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042501046t.jpg)

![[포토]유효주 '퍼트 라인 확인'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800089t.jpg)