![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

대출규제 총동원령 내렸지만‥또 늘어난 상호금융 가계대출

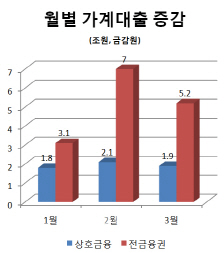

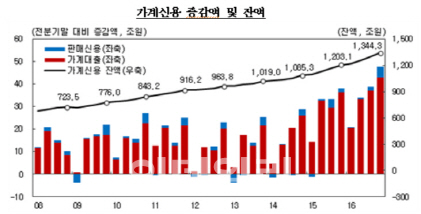

23일 금융감독원에 따르면 신용협동조합과 지역 농·수협, 새마을금고의 올해 1분기(1∼3월) 가계대출 규모는 5조80000억원 늘었다. 작년 같은 기간(4조2000억원)보다 증가폭이 1조6000억원이나확대된 규모다. 월별 증가폭을 보면 1월 1조8000억원, 2월 2조1000원, 3월 1조9000억원이다.

|

일단 증가세는 진정되는 모습이라고 하지만 금융당국이 규제를 총동원하다시피 했다는 점을 고려하면 효과는 기대 이하다. 비슷한 압박을 받는 은행권의 가계대출 증가규모는 작년 1분기 약 10조원에서 올해 6조원으로 증가 폭이 눈에 띄게 줄었다.

정부 규제압박에도 아랑곳 않는 상호금융

또 상호금융회사를 이끄는 조합장은 경영진이면서 동시에 정치인의 성격도 가미돼 있다. 차기 선거에서 조합장으로 선출되려면 지역민의 대출요구를 모른 채 하기 어렵다. 조합장으로서는 정부 정책에 협조하는 것보다는 주민의 요구에 부합하는게 우선순위라 정부의 통제력이 약할 수밖에 없는 구조란 얘기다. 금융당국 관계자는 “당장 앞에서는 정부 방침에 협조한다고 해도 돌아서면 수익성을 챙기는 등 앞뒤가 전혀 다른 행동을 한다”고 말했다.

방심하면 언제든 빚 급증‥건전성 문제도 잠복

이러다 보니 당국의 규제가 조금만 느슨해지면 대출이 급증한다. 특히 봄 이사철을 맞아 은행권에서 돈을 빌리지 못한다면 금리 차가 크지 않은 상호금융권으로 대출수요가 몰릴 가능성도 있다.

김상봉 한성대 경제학과 교수는 “은행보다 2금융권 규제강도가 상대적으로 강해졌음에도 대출수요가 몰리는 풍선효과가 나타날 정도”라면서 “규제의 고삐를 계속 죄지 않으면 통제가 제대로 안 될 수 있다”고 지적했다.

그러나 자산 건전성이 개선됐다기 보다는 워낙 신규대출이 많이 늘었기 때문에 연체율이 준 것 같은 착시효과가 나타나고 있다는 게 전문가들의 분석이다.

특히 상호금융권은 자영업자나 다중채무자가 많고 변동금리 대출비중이 높은데다 분할상환 비율도 낮다. 금리가 오르거나 경기가 더 악화한다면 한계 차주 중심으로 연체가 급증할 위험성이 크다는 뜻이다.

금융당국 관계자는 “제2금융권 연체율이 낮다고 생각하면 오산”이라면서 “금리가 오르거나 경기가 가라앉아 대출 수요가 줄어들기 시작하면 문제가 터질 수 있다”고 경계했다.

|

![[포토] 김홍택 '스크린 황제의 필드 정복'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500327t.jpg)

![[포토]박현경 '놀란눈은 커다래지고'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500276t.jpg)

![[포토] 길놀이 공연 보며 즐기는 어린이날 연휴 첫 날](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400242t.jpg)

![[포토]박결 '돋보이는 미소 손인사'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400173t.jpg)

![[포토] 이정환 '버디 성공하며 갤러리에 인사'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400154t.jpg)

![[포토]정지민 '투온을 노린다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300580t.jpg)

![[포토] 강경남 '호쾌한 샷으로 우승에 도전'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300330t.jpg)

![[포토]'국민의례하는 개혁신당'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300541t.jpg)

![[포토] 환상적인 서커스](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300481t.jpg)

![[포토]박지영 '우승,두 주먹 불끈'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500367t.jpg)