![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

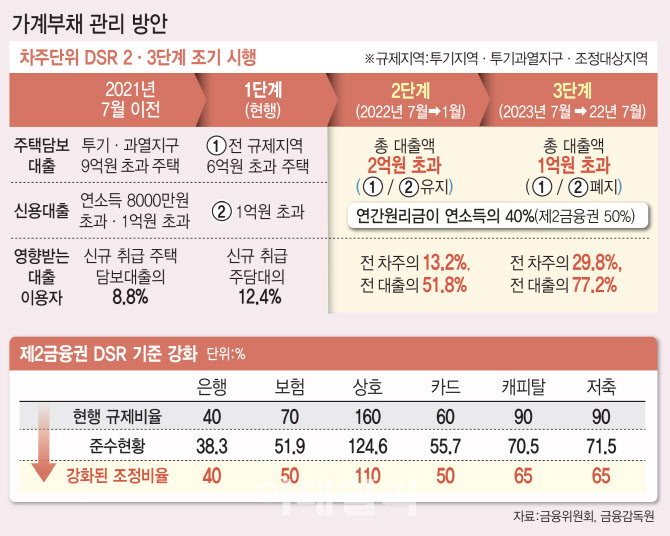

정부가 총 1800조원이 넘은 가계부채를 잡기 위해 핵심 수단으로 택한 총부채원리금상환비율(DSR) 규제가 저소득층과 사회초년생에게만 불리한 방식이라는 지적이다. 상환능력 중심의 대출 취급을 정착시키기 위한 금융당국의 결단이지만 소득이 낮을 수록 대출 가능액이 훨씬 줄어드는 것으로 나타났기 때문이다. 당국이 1금융권과 2금융권의 돈줄을 동시에 죄면서 취약계층이 찾을 수 있는 곳은 더욱 줄어들게 됐다.

금융위원회가 26일 발표한 ‘가계부채 관리 강화방안’에 따르면 내년 1월부터 차주의 대출총액이 2억원을 넘으면 DSR 40% 규제를 받는다. 또 DSR 계산 때 적용되는 대출 만기도 최대 만기에서 평균 만기로 단축된다.

|

|

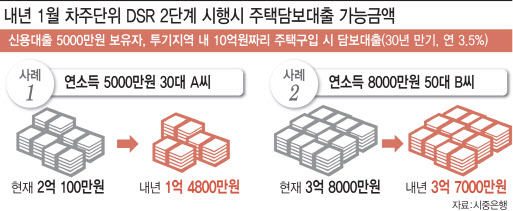

반면 연소득 8000만원인 50대 직장인 B씨의 경우 DSR 규제가 강화되더라도 대출 가능액은 큰 차이가 없다. B씨 역시 신용대출 5000만원이 있고 투기지역에서 10억원짜리 주택의 담보대출(30년 만기·연 3.5%)를 받으려 한다면 현재 3억8000만원까지 대출이 가능하다. 이 때 DSR은 37.03%다. 반면 B씨가 내년에 주담대를 받는다면 가능금액은 3억7000만원으로 1000만원만 준다. 시중은행 관계자는 “DSR 산정 때 분자가 원리금, 분모가 소득인데, DSR 40%를 고정으로 분모가 커지면 분자인 원리금이 커져 전체 대출가능액도 커지기 때문”이라고 설명했다.

DSR 규제 강화로 신용대출도 감소한다. 연봉 5000만원인 C씨가 지난달 2억6000만원의 주담대(만기 30년·연 3.5%)를 받은 데 이어 3000만원의 마이너스통장(연 4%)을 개설했다고 가정하자. C씨는 지금은 신용대출로 500만원을 추가로 받을 수 있지만 내년부턴 불가능하다. DSR 40%를 넘기 때문이다.

DSR 40%는 은행에서 차주 연소득의 40%까지 원리금을 상환할 수 있는 수준으로 대출해주라는 의미다. 즉 소득이 적으면 구조적으로 불리한 제도다. 그러나 이번 대책에는 청년층과 저소득층의 주택 구매 등을 지원하기 위한 예외적 조치는 담기지 않았다. 주택 가치(가격)를 담보로 대출을 받았던 앞선 세대와의 형평성 논란이 불거질 수 있는 대목이다.

성태윤 연세대 경제학과 교수는 “현재 소득이 있거나 미래 소득이 발생할 수 있는 사람이 집을 살 수 있게 해야 부동산 시장 압력도 줄어든다”면서 “DSR 때문에 대출이 안 나오게 하는 건 곤란하다. 소득이나 신용도가 되는 사람은 빌릴 수 있게 해준다는 DSR의 기본 취지를 살려야 한다”고 말했다.

![[포토] 임성재의 우승 본능](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800425t.jpg)

![[포토]이정민 '구름 갤러리와 함께 입장'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800395t.jpg)

![[포토]파워에이드와 함께 다 마신 페트병 재활용 하세요!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800282t.jpg)

![[포토]꽃 바다에 풍덩](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800265t.jpg)

![[포토]'어느새 여름?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800219t.jpg)

![[포토]'역대급 엔저'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800217t.jpg)

![[포토]'취재진 앞에 선 오동운 공수처장 후보자'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800096t.jpg)

![[포토] 장동규 '볼~'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700168t.jpg)

![[포토]박결 '가볍게 몸을 푼다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600643t.jpg)

![[포토] 박상현 '순위 반등이 필요하다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600223t.jpg)