오토론 기반 자산유동화증권(ABS) 수요예측 과정에서 증권사 기업금융(IB) 영업 실무진들이 제기한 의문이다. 신용평가사들은 대부분의 오토론 기반 ABS에 신용평가 최고 등급인 AAA를 부여하고 있는데, 이 평가 타당성에 의구심이 든다는 지적이다.

27일 투자은행(IB)업계에 따르면 고금리 기조에 여전채 발행이 막힌 여신전문회사들이 자금조달 수단으로 오토론 발행을 잇달아 추진하고 있다. 엠캐피탈과 메리츠캐피탈 등이 각각 4500억, 1200억원의 ABS를 발행했지만 수요 부진으로 금리를 7% 안팎까지 올려잡게 됐다. 메리츠캐피탈의 ‘메리츠오토제구차유동화전문’은 한국신용평가에서 AAA급을, 엠캐피탈의 ‘엠캐피탈제삼차유동화전문’은 NICE신용평가(나이스신평)에서 AAA등급을 부여받은 상태다.

오토론 ABS 수요 부진에는 얼어붙은 투자심리 외에도 오토론 대출 채권에 대한 편견도 한몫한 것으로 보인다. 투자업계 채권매니저들은 오토론 ABS 입찰을 외면한 사유로 대출채권에 법인 대출도 섞여 있으나 대부분 상환 능력이 낮은 개인 고객이라는 점, 담보물인 중고차 거래 가격이 내리막길을 걷고 있다는 점 등을 꼽았다. 또 외부 신용보강이 있어도 발행금액 대비 극히 적은 수준이라는 점, 디폴트(채무불이행)가 발생하거나 유동화가 막힐 경우 충격을 부담할 소형 캐피탈이나 카드사 등의 체력에 의구심이 든다는 점도 거론했다.

또 다른 채권매니저도 “지금은 여전채도 안 담는 시기인데 여전사 오토론 채권을 사겠나”라며 “오토론 ABS는 주로 거래하는 물량도 아닌데다, 고금리 우량채가 넘쳐나는 시기에 굳이 의구심이 드는 물량을 선택할 이유가 없어 응하지 않았다”고 말했다.

|

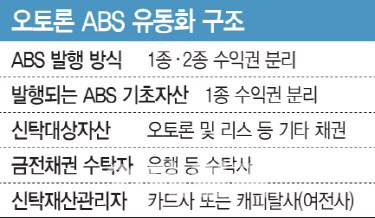

다른 신용평가사 관계자는 “권종 분리를 통해 구조적으로 안정성이 보장된다. 자산에서 일부가 깨지더라도 잔여 자산에서 상환이 가능하도록 만들어 놓았다. 자산이 다 분산화되어 있어서 어느 하나의 차주에 흔들리지 않는 채권”이라며 “신평사별로 평가 기준은 다르지만 극히 보수적인 기준으로 스트레스 테스트를 진행한 후에 등급을 매긴다”고 설명했다. 이어 “중고차 가격은 상관 없다”며 “만약 디폴트가 발생하는 경우 거기서 회수 가능한 현금은 아예 없는 것으로 가정하고 상환 능력을 따져서 평가하는데다 SPC를 통해 파산절연이 되어 있어서 캐피탈 등 금융사의 건전성과도 관계가 없다”고 덧붙였다.

또 다른 신용평가사 관계자는 “젊은 채권 매니저들의 구조화금융상품에 대한 이해도가 부족하다. 상품 내부 구조에서 후순위사채 발행 비율에 따라 유동화사채의 등급이 결정되는 것”이라며 “상품 내부에서 어떻게 권리 순위를 나눠서 신용보강을 해두었는지를 살펴보라”고 지적했다.

![[포토] 키자니아 찾은 노동진 수협중앙회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200972t.jpg)

![[포토]본회의, ''대화하는 박성재-이상민-신원식'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200840t.jpg)

![[포토]서울 시청역 인근서 역주행 차량 사고 현장에 이어지는 추모발길](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200732t.jpg)

![[포토]장마시작, 출입통제된 청계천](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200729t.jpg)

![[포토] 파병 앞두고 파이팅 외치는 아크부대 장병들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200692t.jpg)

![[포토]저출생 위기 극복을 위한 선포식 내빈들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200682t.jpg)

![[포토] 워싱턴체리 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200621t.jpg)

![[포토]노조법 개정 반대, '기자회견 마친 경제6단체'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200612t.jpg)

![[포토]행안위, '화성공장, 시청역 희생자 추모'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200608t.jpg)

![[포토]박현경,2연속 우승 실감이 안되요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000389t.jpg)