![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

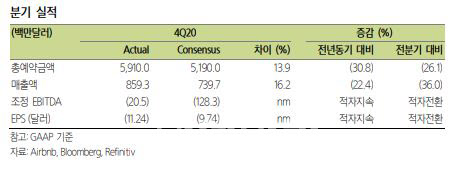

27일 금융투자업계에 따르면 지난해 4분기 에어비앤비 총예약금액(GBV)은 59억1000만달러로 전년 동기 대비 31% 감소했으나 컨센서스 51억9000만달러를 13.9% 웃돌았다. 매출액도 8억5930만달러로 전년 동기 대비 22.4% 줄었으나 컨센서스인 73억9700만달러보다 16.2% 상회했다.

조정상각전영업이익(EBITDA)도 -2050만달러로 컨센서스(-1억2800만달러) 대비 양호했다. 다만 일반회계기준(GAAP) 기준 주당순이익(EPS)은 -11.24달러로 컨센서스(-9.74달러)를 밑돌았다.

김중한 삼성증권 연구원은 “일회성 주식보상비용(28억달러)과 IPO 관련 비용으로 인해 순이익은 예상치를 하회했으나 전반적으로 기대치를 상회한 양호한 실적”이라며 “특히 성장성 측면에서 시장의 기대치를 상회하며 팬데믹 이후 숙박시장 구조조정에 따른 최대 수혜주의 성장 스토리를 유지하고 있다”고 분석했다.

|

4분기 총예약금액(GBV) 분기 성장률 갭(4Q 성장률 - 3Q 성장률)은 -13.3%포인트로 전년 동기에 기록한 +2%포인트 대비 하락했다. 김 연구원은 “결국 4분기 코로나 재확산의 영향력이 컸다는 것을 반증하는 수치”라며 “이는 연초 백신접종에 따른 신규 확진자수의 급격한 감소와 함께 오히려 4분기에 눌려있던 이연 수요에 대한 기대감을 키울 수 있는 부분”이라고 강조했다.

실제로 에어비앤비가 실시한 서베이에 의하면 약 54%의 응답자가 이미 여행 예약을 했거나 여행을 계획 중인 것으로 나타난다. 특히 18~29세 응답자의 57%, 30~49세 응답자의 60%가 긍정적인 답변을 주며 연령층을 가리지 않는 광범위한 회복이 예상된다.

최보원 한화투자증권 연구원은 “장기적으론 백신 접종률 증가와 이동재개로 유럽 및 중동·아프리카(EMEA), 라틴 아메리카 지역에서의 매출 회복과 여행 수요 증가가 기대된다”며 “또 상대적으로 객실 단가(ADR)가 높은 북미 지역의 정상화가 빠르게 이루어지고 있는 점도 긍정적”이라고 전했다.

![[포토]강채연 '버디를 기원한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600596t.jpg)

![[포토] 박상현 '순위 반등이 필요하다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600223t.jpg)

![[포토]프로미스나인, 화려한 엔딩](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600149t.jpg)

![[포토]김희지 '핀 주변을 살핀다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500654t.jpg)

![[포토]2024 이데일리 금융투자대상 금융투자 부분 수상자들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042501046t.jpg)

![[포토]'서울외신기자클럽 기자간담회 참석하는 이준석 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500759t.jpg)

![[포토]쾌적한 비행을 위해 봄맞이 세척](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500578t.jpg)

![[포토] '법의 날' 축사하는 이종석 헌법재판소장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500502t.jpg)

![[포토]'기자회견 기다리는 황운하'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500358t.jpg)

![[포토]정책조정회의, '모두발언하는 홍익표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500272t.jpg)

![[포토]박결 '핫 팩이 필요한 아침'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600645t.jpg)