![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

외국인의 ‘바이 코리아(Buy Korea)’가 시작되면 증시 탄력이 높아지는 가운데 밸류에이션이 높은 성장주와 중소형주가 이끄는 장은 계속될 것으로 전망된다.

|

지난달 26일 코스피 지수는 200일 이동평균선(이평선)인 2028포인트를 넘어선 2029.78로 마감한 뒤 2030선 안팎을 유지하는 등 강세를 이어가고 있다. 코로나19로 악화된 실물 경제의 괴리는 점차 벌어지고 있는 셈이다. 그러나 주식시장의 ‘선반영’ 특성으로 실물 경제 우려는 이미 적용된 상태에다, 3분기 이후 경기가 회복될 것으로 전망돼 지나친 우려는 과도하다는 분석이 나온다.

정인지 유안타증권 연구원은 “주가가 오르는 것은 실적이 개선될 것이란 기대 때문”이라며 실물 경제 악화에 대한 우려를 일축했다. 정 연구원은 계량 분석 투자를 뜻하는 퀀트 전문가로 주가는 추세를 따르고 흐름은 반복된다는 가정을 기반에 두고 시장을 해석한다.

이와는 반대로 실물 경기 회복 없이 유동성만으로 유지되는 상승장은 위태롭다는 평가도 있다. 주가가 오를 때로 오른 현 상황에서 개인투자자의 대규모 유동성은 합리적 투자보단 특정 테마나 단일 종목을 좇을 거란 진단이다.

김일구 한화투자증권 수석 이코노미스트는 “글로벌 장기 경기침체 전망이 나오지만, 유동성이 풍부하기 때문에 큰 낙폭은 없을 것”이라면서도 “돈이 적을 때 시장은 가장 합리적인 예측으로 움직인다는 장점이 있는데, 개인 수급이 지배하는 지금의 국내 증시는 ‘의자뺏기 놀이’에만 몰두할 확률이 높다”고 짚었다.

이어 “부정적인 뉴스나 이벤트 등 악재가 나오는 것 즉, 음악이 끝남과 동시에 의자를 차지하기 위해 달려가는 순간 주가는 곤두박질친다는 얘기”라며 “이러한 패턴은 반복될 것으로, 외국인도 공매도도 없이 개인투자자가 시장 판세를 좌우하는 ‘사자 없는 굴에 여우가 왕’인 상황이 당분간 지속될 것이기 때문”이라고 설명했다.

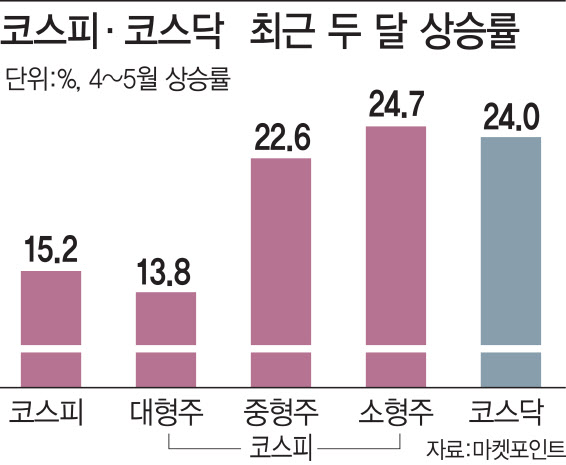

저금리로 성장주·교역량 감소에 중소형주 ‘강세’

개인투자자 수급이 하방 경직성을 확보해, 외국인의 매수 전환이 필수적이진 않지만 복귀시 상승 탄력을 줄 것으로 분석된다. 이경민 대신증권 연구원은 “향후 외국인 수급이 유입될 경우 개인투자자들이 대형주 물량을 잠식한 만큼 탄력적인 주가 상승을 기대할 수 있다”고 설명했다. 송승연 한화투자증권 연구원은 “달러 강세와 신흥국 이익 추정치 감소 등이 해소되면 외국인은 돌아올 것”이라고 평가했다.

성장주와 중소형주에 대한 쏠림 현상은 더 심화할 것으로 보인다. 저금리 장기화는 성장주에 도움이 되고 코로나19로 인한 교역량 악화는 가치주, 대형주엔 악재이기 때문이다.

이효석 SK증권 연구원은 “미래가치를 현재가치로 환산하는 할인율은 저금리 때 낮아지고 이는 먼 미래의 불확실한 현금흐름을 기반으로 하는 성장주의 경우 가치주보다 이득”이라며 “성장주 중에서도 언택트(비대면) 관련 등 코로나19 이후 산업에 최적화돼 있으면서도, 현금흐름과 실적이 좋은 몇 안 되는 종목에 매수세가 몰릴 것”이라고 예상했다.

조승빈 대신증권 연구원은 “실적 내 수출 비중이 높은 대형주가 부진하고 중소형주의 상대적 강세가 지속될 것으로 본다”고 판단했다.

![[포토]박결 '가볍게 몸을 푼다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600643t.jpg)

![[포토] 박상현 '순위 반등이 필요하다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600223t.jpg)

![[포토]프로미스나인, 화려한 엔딩](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600149t.jpg)

![[포토]김희지 '핀 주변을 살핀다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500654t.jpg)

![[포토]2024 이데일리 금융투자대상 금융투자 부분 수상자들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042501046t.jpg)

![[포토]'서울외신기자클럽 기자간담회 참석하는 이준석 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500759t.jpg)

![[포토]쾌적한 비행을 위해 봄맞이 세척](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500578t.jpg)

![[포토] '법의 날' 축사하는 이종석 헌법재판소장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500502t.jpg)

![[포토]'기자회견 기다리는 황운하'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500358t.jpg)

![[포토]정책조정회의, '모두발언하는 홍익표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500272t.jpg)

![[포토]박결 '홀인원 도전'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600664t.jpg)