![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

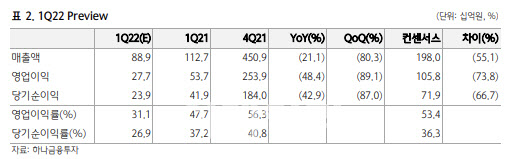

박재경 하나금융투자 연구원은 “연결 기준 1분기 매출액은 전년 동기보다 21.1% 줄어든 889억원, 영업이익은 같은 기간 48.4% 감소한 277억원을 기록할 것”이라면서 “시장이 기대한 매출액 1980억원이나 영업이익 1058억원을 크게 밑도는 실적을 기록할 것”이라고 내다봤다.

그는 “지난해 4분기부터 발생한 노바백스향 위탁생산(CMO) 물량의 외주 품질보증(QA) 지연이 1분기까지 이어진 것이 주요 원인”이라고 설명했다.

다만 그는 SK바이오사이언스가 풍부한 백신 모멘텀을 갖추고 있다고 강조했다.

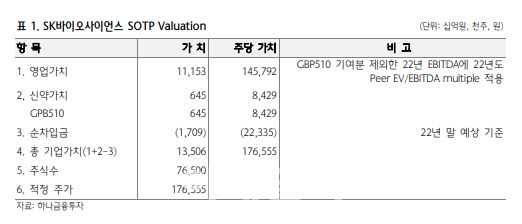

또 상반기 내에 개발 중인 오미크론 변이 백신의 전임상 결과 발표와 임상 진입이 기대된다. 그는 “글로벌 CMO 피어그룹인 론자(Lonza), 우시바이오로직스(Wuxi), 삼성바이오로직스(207940)의 주가 하락과 실적 추정치 변경 등을 반영해 영업가치를 기존 17조1000억원에서 11조20000억원으로 낮추고 GBP510 신약가치를 기존 2조5000억원에서 6000억원으로 하향 조정했다”며 목표주가 하향 이유를 밝혔다.

하지만 박 연구원은 “장기적으로는 회사가 제시한 백신 플랫폼을 포함한 포스트 코로나 성장 전략들의 성과에 따라 재평가가 가능할 전망”이라고 덧붙였다.

|

![[포토]박결 '가볍게 몸을 푼다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600643t.jpg)

![[포토] 박상현 '순위 반등이 필요하다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600223t.jpg)

![[포토]프로미스나인, 화려한 엔딩](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600149t.jpg)

![[포토]김희지 '핀 주변을 살핀다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500654t.jpg)

![[포토]2024 이데일리 금융투자대상 금융투자 부분 수상자들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042501046t.jpg)

![[포토]'서울외신기자클럽 기자간담회 참석하는 이준석 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500759t.jpg)

![[포토]쾌적한 비행을 위해 봄맞이 세척](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500578t.jpg)

![[포토] '법의 날' 축사하는 이종석 헌법재판소장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500502t.jpg)

![[포토]'기자회견 기다리는 황운하'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500358t.jpg)

![[포토]정책조정회의, '모두발언하는 홍익표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500272t.jpg)

![[포토]박결 '홀인원 도전'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600664t.jpg)