![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

퇴직하면 병원비지원 혜택 사라져

실손보험 단절로 ‘개인 가입’ 늘어

흥국화재…‘안심보험’ 상품 살핀뒤

[이데일리 김동욱 기자] 회사원 황 모(49)씨는 최근 평소 알고 지내던 보험 설계사를 통해 개인 실손의료보험(실손보험)에 가입했다. 황씨는 회사의 단체 실손보험에 가입한 터라 굳이 개인 실손보험을 따로 들 필요가 없는 상태다. 두 군데서 실손보험에 가입해도 어차피 보험금은 1개 보험사에서 받을 수 있는 금액과 동일하기 때문이다. 그런데도 황씨가 매달 2만 5000원의 보험료 부담을 감수하고 개인 실손보험에 가입한 건 퇴직 이후엔 단체 실손보험의 효력이 바로 사라지기 때문이다. 황씨는 “나이 들어 퇴직했는데 그때 가서 개인 실손보험 가입을 거절당하기라도 하면 막막할 것 같아 울며 겨자 먹기로 들었다”고 말했다.

황씨처럼 퇴직을 앞둔 직장인 사이에선 이미 단체 실손보험에 가입돼 있다 해도 개인 실손보험을 추가로 들어야 할지를 놓고 고민하는 이들이 적지 않다. 단체 실손보험의 효력은 직장 문을 나서는 순간 사라지는 데다 퇴직할 즈음인 50대 후반에 막상 개인 실손보험에 가입하려면 보험료가 치솟는 건 물론 나이나 건강을 이유로 가입을 아예 거절당하는 경우가 많아서다. 황씨처럼 미리 개인 실손보험에 가입하지 않으면 퇴직 후 보험사각 지대로 내몰릴 가능성이 큰 셈이다.

금융당국 ‘실손보험’ 사각지대 막는다

금융당국이 단체 실손보험만 믿고 개인 실손보험을 가입하지 않은 직장인들이 퇴직 후 보험 사각지대로 내몰리는 걸 막기 위해 대책 마련에 나서기로 했다. 금융당국 고위관계자는 최근 기자와 만나 “병원비와 입원비를 보장해주는 실손보험은 나이 든 고령층에 가장 필요한 보험상품인데 정작 단체 실손보험 가입자들이 퇴사 후 개인 실손보험으로 쉽게 갈아타지 못하는 건 문제가 있다”고 말했다. 이 관계자는 이어 “현재 흥국화재가 이런 사각지대를 메우기 위한 상품을 내놓아 3개월 간 독점 판매하고 있는데 이 상품의 호응도를 살펴본 뒤 대책을 내놓을 것”이라고 설명했다.

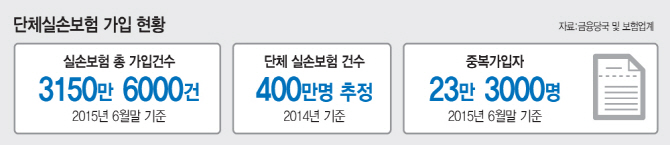

금융당국에 따르면 지난해 6월 기준 실손보험 총 가입건수는 3150만 6000건에 이른다. 이 중 단체 실손보험 가입건수는 400만건을 웃도는 것으로 당국은 추정하고 있다. 실손보험 중복 가입건수는 23만 3000건이다. 금융당국 관계자는 “실손보험 중복 가입자 상당수가 황씨처럼 단체 실손보험 가입자들이 퇴직 후를 대비해 개인 실손보험에 추가로 든 경우로 파악하고 있다”고 말했다. 퇴사 후 단체 실손보험의 단절 문제가 해결되지 않는 이상 실손보험 중복 가입은 계속 늘어날 가능성이 큰 셈이다.

현재 보험사 중에서 처음으로 흥국화재가 황씨 같은 고민을 하는 직장인을 겨냥해 ‘더 좋은 직장인 안심보험’을 내놨다. 이 상품은 직장에서 단체 실손보험 보장을 받을 땐 사망이나 암처럼 실손보험이 보장하지 않는 비실손 항목에 대해 보장을 받다가 퇴사 후엔 실손보장을 받을 수 있도록 설계된 상품이다. 흥국화재는 퇴직 후 실손 사각지대에 방치될 우려를 말끔히 씻어낸 점을 최대 장점으로 꼽았다.

‘안심보험’도 직장인에겐 추가 부담

그러나 퇴직 후 실손보장을 받기 위해 추가로 보험에 가입해야 한다는 점에서 보험료를 한 푼이라도 아끼고 싶은 고객에겐 크게 와닿지 않는 상품이란 지적도 있다. 이 상품은 40세부터 가입할 수 있고 보험료는 2만 1000원 수준이다. 40세에 가입할 수 있는 실손보험 보험료(1만3000~2만원)보다 더 높다. 개념상으론 실손보험 중복 가입을 피할 수 있지만 고객 입장에선 추후 실손보장을 받기 위해 새로 보험에 가입해야 한다는 점에서 사실상 개인 실손보험에 가입하는 것과 큰 차이가 없다는 지적이 나온다.

금융당국은 이에 따라 단체 실손보험 가입자에 대해서만 손쉽게 개인 실손보험으로 갈아탈 수 있는 방안을 모색하고 있다. 단체 보험이 퇴사 후 자동으로 개인 실손보험으로 전환되는 게 가장 좋은 방법이긴 하지만 현실적으로 실현 가능성은 떨어진다는게 당국의 판단이다. 깐깐한 보험 심사를 거치지 않은 개인 고객에 대해 의무적으로 보험 계약을 연장하라고 강요할 수는 없기 때문이다. 금융당국 관계자는 “보험사들이 단체 보험가입자에 대해서만 개인 실손으로 갈아탈 수 있도록 하는 방안을 검토하고 있지만 이는 보험사의 큰 반발에 부닥칠 수 있다”며 “보험사와 고객 모두 만족할 수 있는 절충점을 찾고 있다”고 말했다.

병·의원비를 보장해주는 실손의료보험은 단체보험과 개인보험으로 나뉜다. 단체보험은 직장과 보험사 계약에 따라 가입하는 형태여서 깐깐한 개인 심사를 거치지 않아도 되지만 개인보험은 건강상태 등 정밀한 심사를 거친 뒤에야 가입할 수 있다. 중복가입해도 보장받는 보험금은 동일하다.

![[포토]박결 '가볍게 몸을 푼다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600643t.jpg)

![[포토] 박상현 '순위 반등이 필요하다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600223t.jpg)

![[포토]프로미스나인, 화려한 엔딩](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600149t.jpg)

![[포토]김희지 '핀 주변을 살핀다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500654t.jpg)

![[포토]2024 이데일리 금융투자대상 금융투자 부분 수상자들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042501046t.jpg)

![[포토]'서울외신기자클럽 기자간담회 참석하는 이준석 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500759t.jpg)

![[포토]쾌적한 비행을 위해 봄맞이 세척](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500578t.jpg)

![[포토] '법의 날' 축사하는 이종석 헌법재판소장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500502t.jpg)

![[포토]'기자회견 기다리는 황운하'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500358t.jpg)

![[포토]정책조정회의, '모두발언하는 홍익표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500272t.jpg)

![“근데! 하지만! 하우에버!” 피식대학 정재형의 차, 뭐길래[누구차]](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700030t.jpg)

![[포토]박결 '홀인원 도전'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600664t.jpg)