[이데일리 김응태 기자] 신한금융투자는 29일

상신이디피(091580)에 대해 중대형 캔(CAN) 매출 증가와 전방 고객사의 2차전지 생산능력(CAPA) 증대로 실적 개선세가 이어질 것으로 전망했다. 투자의견과 목표주가는 제시하지 않았다. 전거래일 종가는 1만7250원이다.

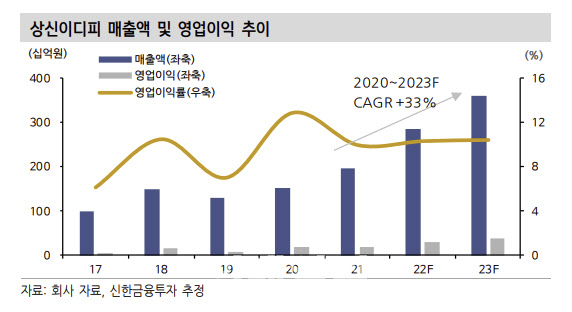

황성환 신한금융투자 연구원은 “상신이디피의 2분기 연결 기준 매출은 전년 대비 58% 증가한 719억원, 영업이익은 113.5% 늘어난 73억원을 시현했다”고 진단했다.

5월 말레이시아 공장 화재로 유형자산폐기손실 52억원이 발생되며 지배주주 순이익은 마이너스 15억원의 적자를 기록했다. 화재보험에 가입돼 있어 하반기 내 손실 부분만큼 보험이익이 들어올 예정이다. 또 저부가가치 라인 손상으로 2분기 매출액 및 영업이익에 타격이 없었던 만큼 화재로 인해 하반기 실적에 미치는 영향은 없다고 판단했다.

상상인디피의 실적이 개선된 것은 중대형 캔 매출액 비중이 확대된 게 주효했다는 분석이다. CAN 매출액 비중은 지난 2016년 1.8%에서 올해 2분기 39.9%로 상승했다. 주요 고객사

삼성SDI(006400) 중대형 전지 CAPA 확대에 발맞춰 앞으로도 고속 성장할 여력이 있다고 내다봤다. 황 연구원은 “헝가리법인의 중대형CAN 생산 라인은 2021년 초 4대에서 점진적으로 생산규모를 늘려 올해 하반기부터 9호 및 10호 라인을 본격 가동할 예정”이라며 “현재 헝가리 공장은 총 16대까지 라인을 보유할 수 있으며, 추가로 부지를 확보해 향후 증가하는 수요에 빠른 대응이 가능하다”고 설명했다.

이 같은 업황 개선을 바탕으로 올해 매출액은 전년 대비 45.1% 증가한 2865억원, 영업이익은 49% 늘어난 293억원을 기록할 것으로 전망했다. 전방 고객사의 수요 확대와 중대형 CAN 매출 확대에 따른 제품 믹스(Mix) 개선으로 안정적인 실적 성장을 나타낼 것이란 관측이다.

황 연구원은 “상저하고 계절성을 띠고 있어 하반기에도 견조한 실적 성장세는 계속될 예정”이라며 “외형이 성장하며 내부 비용 효율화가 계속되고 있어 이익률 개선 추세에도 주목할 필요가 있다”고 말했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토] 임성재의 우승 본능](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800425t.jpg)

![[포토]이정민 '구름 갤러리와 함께 입장'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800395t.jpg)

![[포토]파워에이드와 함께 다 마신 페트병 재활용 하세요!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800282t.jpg)

![[포토]꽃 바다에 풍덩](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800265t.jpg)

![[포토]'어느새 여름?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800219t.jpg)

![[포토]'역대급 엔저'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800217t.jpg)

![[포토]'취재진 앞에 선 오동운 공수처장 후보자'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800096t.jpg)

![[포토] 장동규 '볼~'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700168t.jpg)

![[포토]박결 '가볍게 몸을 푼다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600643t.jpg)

![[포토] 박상현 '순위 반등이 필요하다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600223t.jpg)