![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

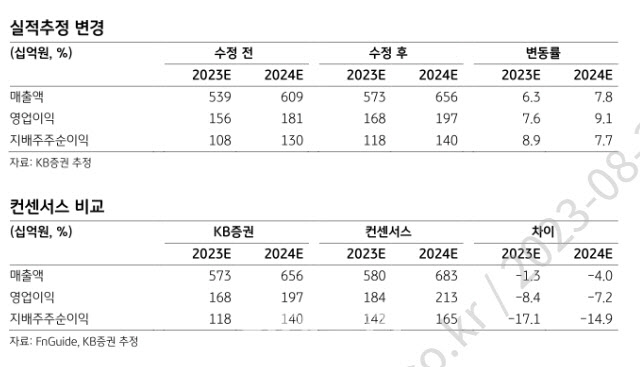

31일 이선화 KB증권 연구원은 “시장에서 우려하는 수익성 정체 이슈는 정산과 수익 인식 시점의 문제이지 구조적인 마진 훼손이라고 볼 수 없다”며 이같이 밝혔다.

JYP의 2분기 영업이익률은 30.1%로 전년 동기보다 5.7% 포인트(p) 줄었고 1분기보다도 5.5%p 하향된 바 있다.

이어 “트와이스의 일본 스타디움 공연 4회분 매출 인식이 이연되면서 발생한 수익과 비용 인식 시점의 차이 문제로, 연단위로 봤을 때 2023년의 마진은 2022년 대비 1.4%p 개선된 29.4%를 기록할 것”이라고 전망했다.

이어 “3분기에는 스트레이 키즈의 돔 투어가 6회 진행될 예정이며, 트와이스의 월드 투어가 14회, 니쥬의 일본 투어가 15회 진행되면서 공연 매출을 중심으로 한 외형 성장이 지속되고, 투어와 함께 마진이 높은 자체상품(MD) 매출이 증가하고 퍼블리싱 수익 정산에 따른 라이센싱 매출이 증가하면서 수익성 또한 개선될 것”이라고 기대했다.

아울러 그는 “다음달 1일에는 A2K Project LA부트캠프 11인의 참가자 중 한국 JYP 본사에서 트레이닝을 받게 될 최종 후보들이 공개된다”면서 “글로벌 오디션을 통해 K-pop 뿐만 아니라 다양한 장르의 음악 팬덤을 확보할 수 있게 되었다는 측면에서 한국 엔터테인먼트 산업의 가치 재평가가 기대된다”고 덧붙였다.

|

![[포토]코스피, 질주하는 테슬라 증시 훈풍](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000818t.jpg)

![[포토] 꽃처럼 아름다워](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000766t.jpg)

![[포토]국방 AI정책방향 소개하는 이영빈 기획조정실장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000623t.jpg)

![[포토]'빅5병원' 오늘 외래·수술 셧다운… 의료대란 현실화되나](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000540t.jpg)

![[포토]인사 나누는 방재승 비대위원장-안철수 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000519t.jpg)

![[포토]에릭 AI Tech Collaboration 담당, 텔코 LLM 소개](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000474t.jpg)

![[포토]국군장병 취업박람회 인재 채용](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900871t.jpg)

![[포토]멘토들 강연 경청하는 오세훈 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900762t.jpg)

![[포토]KT그룹, AI로 미디어·콘텐츠 산업 '가속도'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900526t.jpg)

![[포토] 한우자조금, "한우로 행복하세요~"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900479t.jpg)

![[포토] 임성재의 우승 본능](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800425t.jpg)

![[르포]'청정 제주'서 만나는 전기차·UAM…미래 모빌리티 앞당긴다](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000967t.jpg)