[이데일리 김응태 기자] IBK투자증권은 25일

빙그레(005180)에 대해 길어진 늦더위로 빙과류 판매 호조에 따라 상반기에 이어 올 3분기에도 실적 성장세가 이어질 것으로 전망했다. 이에 투자의견 ‘매수’, 목표주가 8만3000원을 유지했다. 전거래일 종가는 5만3100원이다.

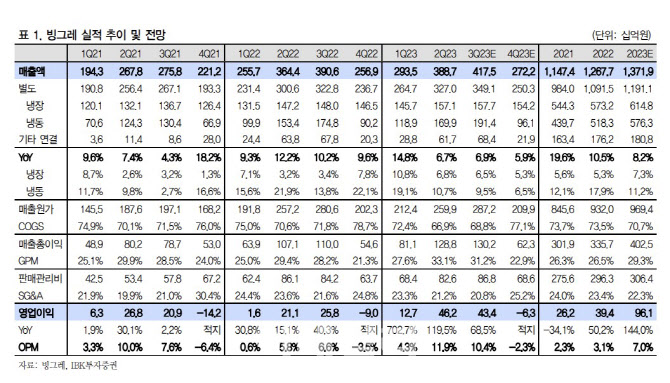

김 연구원은 “빙그레의 올해 3분기 연결 기준 매출액은 전년 대비 6.9% 증가한 4175억원, 영업이익은 68.5% 늘어난 434억원으로 추정되고, 컨센서스를 상회할 전망”이라고 밝혔다.

안정적인 투입 원가 흐름과 광고선전비 절감 기조가 이어짐에 따라 상반기에 보여줬던 큰 폭의 영업이익 개선세가 3분기에도 지속될 것이란 분석이다.

분문별로는 냉잘류 매출액이 6.5% 증가한 1577억원을 기록할 것으로 봤다. 바나나맛우유와 요플레 등 주력 제품 가격 인상 효과로 외형 성장세가 지속된다는 분석이다. 7~8월 마케팅을 축소함에 따라 수익성도 개선될 것으로 점쳤다.

냉동류 매출은 9.5% 증가한 1914억원을 추정했다. 강수 일수가 많았던 7월 빙과류 판매가 다소 부진지만 8월 판매 실적이 호조세를 보였으며, 9월 중순 넘어서까지 무더위가 지속됨에 따라 3분기 매출 성장 기대감이 유효하다고 짚었다. 붕어싸만코, 메로나 등 제품 가격 인상 효과도 기대된다고 판단했다.

상온커피와 더단백 제품 판매도 양호한 것으로 파악했다. 특히 체중 조절 및 영향 균형에 대한 수요가 확대되면서 더단백 브랜드 매출이 지난해 100억원을 넘어 올해는 무리 없이 200억원을 상회할 것으로 내다봤다.

원유 가격 상승에 따른 우려는 제한적이라는 평가다. 10월 초부터 음용유용 원유 가격 인상분 8.8%가 반영된다. 다만 업계 1위 업체가 납품가 인상을 결정함에 따라 빙그레도 판가 인상을 단행할 수 있는 분위기가 조성됐다고 판단했다. 김 연구원은 “빙그레 매출에서 흰우유가 차지하는 비중이 매년 감소하는 가운데 지난해에는 4% 수준까지 축소돼 타 업체 대비 상대적으로 원유가 상승 부담이 작을 것”이라고 말했다.

![[포토] 증권회사 CEO 간담회 참석하는 이복현 원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300429t.jpg)

![[포토]'대화하는 추경호-배준영'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300425t.jpg)

![[포토] 키자니아 찾은 노동진 수협중앙회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200972t.jpg)

![[포토]서울 시청역 인근서 역주행 차량 사고 현장에 이어지는 추모발길](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200732t.jpg)

![[포토]장마시작, 출입통제된 청계천](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200729t.jpg)

![[포토] 파병 앞두고 파이팅 외치는 아크부대 장병들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200692t.jpg)

![[포토]저출생 위기 극복을 위한 선포식 내빈들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200682t.jpg)

![[포토] 워싱턴체리 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200621t.jpg)

![[포토]노조법 개정 반대, '기자회견 마친 경제6단체'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200612t.jpg)

![[포토]박현경,2연속 우승 실감이 안되요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000389t.jpg)