[이데일리 박순엽 기자] 하나증권은 22일

HD현대인프라코어(042670)에 대해 탄탄한 선진지역 수요 등에 힘입어 과거 다운사이클과는 다른 실적 하방 경직성이 확보될 수 있다고 평가했다. 투자의견은 ‘매수’, 목표가 1만1000원으로 ‘유지’했다. 전 거래일 종가는 7700원이다.

유재선 하나증권 연구원은 “HD현대인프라코어의 1분기 실적은 컨센서스를 밑도는 수준을 기록했다”면서도 “과거와 달리 지역 믹스와 사업다각화로 업황 하락기에서도 상대적으로 탄탄한 실적 흐름이 기대된다”고 말했다.

| | (표=하나증권) |

|

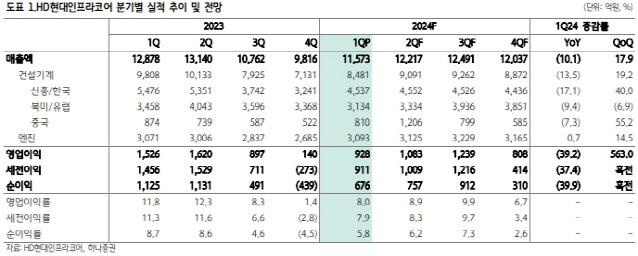

유 연구원은 HD현대인프라코어의 올 1분기 매출액이 전년 동기 대비 10.1% 감소한 1조1573억원, 같은 기간 영업이익이 39.2% 줄어든 928억원을 기록했으리라고 내다봤다. 전년 동기 높은 기저가 부담으로 작용한 데다 딜러들의 보수적인 재고관리, 고금리에 따른 수요 부진이 이어지고 있어서다.

지역별 매출액도 선진과 신흥지역 모두 전년 동기 대비 각각 9.4%, 15.8% 감소했을 것으로 전망했다. 선진지역은 라인업 다각화와 프로모션을 기반으로 시장 수요를 웃돌았을 것으로 봤지만, 신흥지역은 수익성 위주의 중국 판매정책이 지속하는 상황에 비중이 높은 중동과 CIS 부진으로 시장 수요를 밑돈 것으로 추정했다.

유 연구원은 “엔진 매출은 높은 기저가 부담으로 작용하고 있지만, 방산과 산업용 수요 증가로 전년 동기 대비 0.7% 증가했다”면서도 “전체적인 영업이익은 우호적인 환율 환경과 판가 인상 속에서도 건설기계 판매 물량 감소로 고정비 부담이 증가하며 40% 가까이 하락할 것”이라고 설명했다.

유 연구원은 건설기계 부문 수요 부진이 딜러들의 선제 재고 축소로 2분기에도 지속할 여지가 있다고 봤다. 다만, 북미 최종 리테일 수요는 여전히 탄탄한 상황이며 유럽은 아직 부진하나 건설기계 수요를 선행하는 일부 지표들이 회복 중인 것으로 파악했다. 최근 금리 인하 기대감이 낮아짐에 따라 하반기 회복에 대한 불확실성은 존재한다는 게 유 연구원 판단이다.

그러나 유 연구원은 “현재 건설기계 지역 믹스는 신흥과 선진이 각각 6:4로 선진지역 비중이 과거 대비 큰 폭으로 상승했다”며 “탄탄한 선진지역 수요, 전반적인 딜러들의 재고 수준, 엔진 부문의 안정적인 성장세를 고려하면 앞으로 과거 다운 사이클과는 다른 실적 하방 경직성이 확보될 수 있다”고 말했다.

그는 이어 “신흥지역 내에서 중국의 비중은 아시아, 중남미, 중동 및 CIS 등의 지역으로 분산됐다”며 “엔진 부문 역시 앞으로 방산 비중 확대와 캡티브 수요 증가로 안정적인 실적 성장을 기대해볼 수 있다”고 덧붙였다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]영화 '범죄도시4' 흥행 질주](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050600148t.jpg)

![[포토] 김홍택 '스크린 황제의 필드 정복'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500327t.jpg)

![[포토]박현경 '놀란눈은 커다래지고'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500276t.jpg)

![[포토] 길놀이 공연 보며 즐기는 어린이날 연휴 첫 날](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400242t.jpg)

![[포토]박결 '돋보이는 미소 손인사'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400173t.jpg)

![[포토] 이정환 '버디 성공하며 갤러리에 인사'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400154t.jpg)

![[포토]정지민 '투온을 노린다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300580t.jpg)

![[포토] 강경남 '호쾌한 샷으로 우승에 도전'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300330t.jpg)

![[포토]'국민의례하는 개혁신당'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300541t.jpg)

![[포토]박지영 '우승,두 주먹 불끈'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500367t.jpg)