![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

[이데일리 이승현 기자] 4년제 대학을 졸업하고 회사에 취업한 김모(28)씨는 최근 시중은행에 신용대출을 신청했지만 어렵다는 답변을 들었다. 그는 은행 대출경험이 없고 신용카드도 쓰지 않아 금융이력 자체가 형성되지 않은 이른바 ‘씬 파일러’(thin filer·금융이력 부족자). 김씨는 이에 더해 자신이 대기업이 아닌 사회적 기업에 다니는 게 대출이 어려운 이유란 말을 주변에서 들었다. 그는 대부업체를 찾아가야 할 지 고민하고 있다.

금융거래실적 부족으로 1금융권 접근이 제한되는 씬 파일러가 갈수록 늘어나고 있다. 신용정보법 개정 등으로 다양한 빅데이터를 개인신용평가에 활용할 수 있도록 해 이들에게 기회를 줘야 한다는 목소리가 높다.

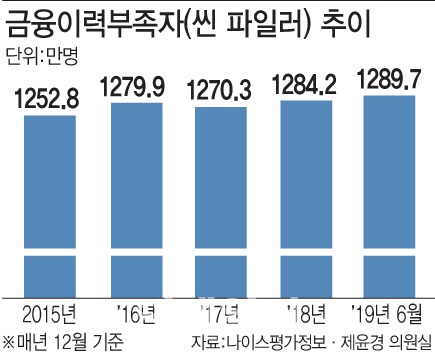

금융이력부족자, 등급산정 대상자의 27%

6일 국회 정무위원회 소속 제윤경 더불어민주당 의원이 나이스평가정보에서 제출받은 자료를 보면 올 상반기 기준 금융이력부족자는 1289만7711명으로 집계된다. 전체 신용등급 산정 대상자 4638만7433명의 27.8%다. 금융이력부족자는 최근 2년간 신용카드 실적이 없고 3년 내 대출 경험이 없는 사람이다.

이들은 고액소득자 등이 아닌 이상 부족한 금융거래 때문에 시중은행에서 적절한 금리로 돈을 빌리 어려운 게 현실이다. 금융정보가 부족해 낮은 신용등급을 받을 가능성이 높기 때문이다. 올 들어 시중은행의 중금리 대출이 줄어든 것도 가계대출 관리 강화의 여파로 씬 파일러가 대상에서 사실상 제외된 경우가 적지 않았던 게 한 이유로 분석된다.

비금융 정보 신용평가 ‘활발’..관련법 계류 상태

이 때문에 대출 등 금융권 거래실적이 없을 경우 비금융 정보를 기준으로 개인의 신용을 평가하려는 시도가 이뤄지고 있다.

금융회사의 자체적 시도도 진행되고 있다. 우리은행의 ‘우리 비상금 대출’은 휴대전화 요금납부 내역 등을 바탕으로 한 통신사 신용등급을 통해 신용대출(최대 300만원)을 해준다. 고객의 소득정보나 직장정보는 입력하지 않는다. 신한카드는 10월부터 자영업자를 상대로 개인 신용등급이 아닌 매출 규모와 성장 가능성 등을 반영한 신용등급 평가모형을 적용할 방침이다.

지난해 11월 발의된 신용정보법 개정안은 여러 비금융 빅데이터를 기반으로 한 신용평가를 가능케 하는 내용이다. 금융권에선 신속한 통과를 촉구하고 있지만 아직 국회 정무위원회 법안소위 문턱도 넘지 못한 상태다.

시민단체에선 개인정보의 목적 외 사용과 정보매매 등이 가능해 질 수 있다며 법안을 강하게 반대하고 있다. 신용정보업계 관계자는 이에 대해 “개정안은 개인정보 오·남용이나 유출 때 처벌을 강화했다”며 “빅데이터 활용을 강조하는 전세계적 흐름에 맞지 않다”고 강조했다.

![[포토]4월 소비자물가 상승률 2.9%...과일, 채소값은 고공행진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050600252t.jpg)

![[포토]'온가족이 함께 즐기는 회전목마'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050600238t.jpg)

![[포토]휘발유값 상승세 둔화](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050600213t.jpg)

![[포토]영화 '범죄도시4' 흥행 질주](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050600148t.jpg)

![[포토] 김홍택 '스크린 황제의 필드 정복'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500327t.jpg)

![[포토]박현경 '놀란눈은 커다래지고'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500276t.jpg)

![[포토] 길놀이 공연 보며 즐기는 어린이날 연휴 첫 날](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400242t.jpg)

![[포토]박결 '돋보이는 미소 손인사'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400173t.jpg)

![[포토] 이정환 '버디 성공하며 갤러리에 인사'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400154t.jpg)

![[포토]정지민 '투온을 노린다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300580t.jpg)

![[포토]박지영 '우승,두 주먹 불끈'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500367t.jpg)