|

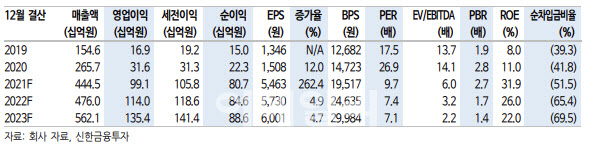

고영민 신한금융투자 연구원은 “피에스케이의 4분기 매출액은 전년보다 66% 증가한 1224억원, 영업이익은 같은 기간 997% 증가한 188억원을 기록했다”면서 “시장이 기대한 영업이익 193억원과 신한금융투자가 전망한 영업이익 185억원에 부합하는 실적을 냈다”라고 분석했다.

그는 “삼성전자(005930) 2공장(P2)에 공급하는 일부 잔여 물량과 SK하이닉스(000660) 16공장(M16)향 공급이 주로 진행됐다”면서 “작년 상반기와 견줘 고객사의 투자 공백 구간이었지만 중화권 및 해외 비메모리 고객사 공급이 꾸준하게 이어지면서 호실적이 가능했다”고 설명했다.

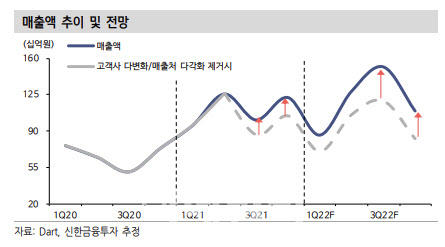

고 연구원은 “먼저 중화권 고객사 확보 및 비메모리 확대가 이어지며 실적 하단이 지지될 것”이라며 “다른 장비사와 차별화된 흐름을 보일 것”이라고 기대했다. 중화권 매출 기대는 지난해 10% 수준에서 올해 15~20%, 수준으로 예상된다. 비메모리 매출 비중 역시 작년 15%에서 올해 25~30% 수준으로 증가할 전망이다

고 연구원은 “고객사 다변화와 매출처 다각화를 통해 2022년 실적에 대한 안정성ㆍ성장성도 재차 부각될 전망”이라며 “이러한 점을 감안하면 올해 실적 전망치 기준 주가수익비율(PER)은 7.4배로 재평가가 필요하며 업종 내 최선호주로 유지한다”고 덧붙였다.

|

![[포토] 롯데 오픈 공식 포토콜 '이번주 많, 관, 부 부탁드려요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300225t.jpg)

![[포토] 문지욱 '쾌조의 컨디션으로 선두를 꿰차다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300221t.jpg)

![[포토]끝나지 않는 의정갈등](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300652t.jpg)

![[포토]최상목 부총리, "경제 구조개혁 착수할 시기"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300610t.jpg)

![[포토] 하리무-나띠-박제니, MZ 핫걸](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300100t.jpg)

![[포토]"비싸도 팔리니까" 수시로 가격 올리는 명품들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300520t.jpg)

![[포토] 증권회사 CEO 간담회 참석하는 이복현 원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300429t.jpg)

![[포토]'대화하는 추경호-배준영'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300425t.jpg)

![[포토] 키자니아 찾은 노동진 수협중앙회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200972t.jpg)