[이데일리 김응태 기자] 유안타증권은 10일

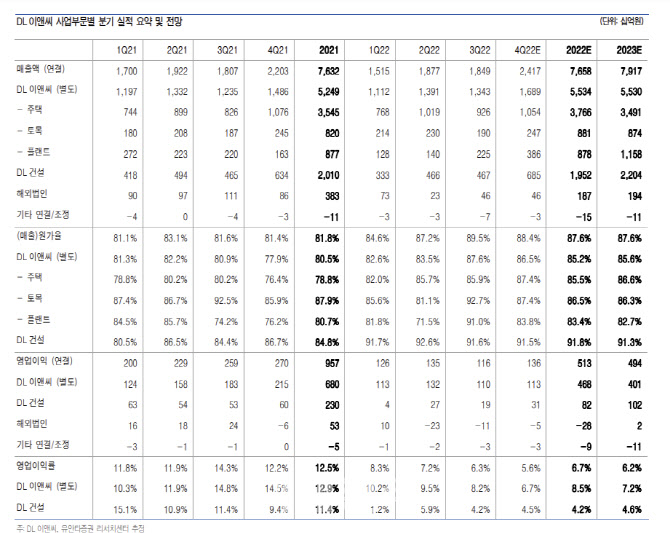

DL이앤씨(375500)에 대해 지난해 4분기 낮아진 실적 예상치에 부합하는 성적을 거둘 것으로 전망되는 가운데, 올해는 플랜트 수주 확대 계획에 대한 성과가 분수령이 될 것으로 내다봤다. 이에 투자의견 ‘매수’, 목표주가는 5만4000원에서 5만1000원으로 하향 조정했다. 상승여력은 40%이며, 전날 종가는 3만6400원이다.

김기룡 유안타증권 연구원은 “DL이앤씨의 지난해 4분기 연결 기준 매출액은 전년 대비 9.7% 증가한 2조4200억원, 영업이익은 49.4% 감소한 1364억원으로 현 시장 예상치에 부합할 것”이라고 진단했다.

실적 부진은 주택 및 건축 부문의 원가 부담이 이어진 영향이 크다는 분석이다. 원·달러 하락에 따른 환 평가손실 반영으로 세전이익 및 지배주주순이익은 시장 기대치를 하회할 것으로 전망했다.

지난해 별도 기준 주택 착공 실적은 하반기 보수적인 분양 전략이 반영되면서 당초 가이던스 대비 절반 수준인 약 9500세대를 기록했다고 짚었다. 자회사 DL건설의 주택 착공 실적은 전년도 지연 물량과 일반도급 분양이 이어지면서 전년 대비 큰 폭의 성과를 기록할 것으로 봤다. 지난해까지 2년간 연평균 2조원 규모의 수주 성과를 기록한 플랜트 부문은 올해도 사우디 마덴을 비롯해 동남아, 중동 석유화학 프로젝트 등에서 추가 수주 성과가 기대된다는 판단이다.

향후 실적은 플랜트 수주 실적이 관건이라는 분석이다. 김 연구원은 “주택 사업 전략이 리스크 관리 중심의 안정적 스탠스가 이어지고 있는 만큼, 올해 플랜트 수주 확대 계획에 대한 실질적 성과가 더 중요한 요인이 될 것”이라며 “탄소 포집·활용·저장(CCUS), 수소, 암모니아 등 신사업은 자회사 카본코를 통해 점진적인 구체화 과정이 이어질 전망”이라고 말했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토] 이태희 '호쾌한 스윙으로'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050900260t.jpg)

![[포토]윤석열 대통령, '취임 2주년 기자회견 생중계'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050900686t.jpg)

![[포토]여전한 고금리 시대, 황금기 맞은 사모대출이란 주제로 열린 패널토론](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050900648t.jpg)

![[포토]패널들과 토론하는 신은혜 500글로벌 수석매니저](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050900873t.jpg)

![[포토] 티파니 영, 매력적인 미모](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800221t.jpg)

![[포토]'손하트하는 이재명-조희연'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800935t.jpg)

![[포토]코스피, 0.4% 상승…외인·기관 매수에 2740선 회복](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800899t.jpg)

![[포토]'국민의힘 원내대표 선출을 위한 정견발표회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800852t.jpg)

![[포토]오색연등으로 물든 조계사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800789t.jpg)

![[포토]추미애 당선인, '국회의장 출마'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050800757t.jpg)

![[포토] 김홍택 '연속 우승에 도전한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050900280t.jpg)