![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

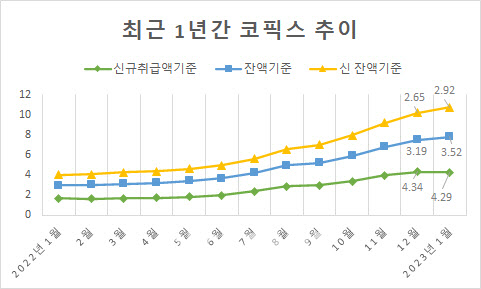

21일 전국은행연합회에 따르면 지난해 12월 신규취급액 기준 코픽스는 4.29%로 전월대비 0.05%포인트 내렸다. 신규취급액 기준 코픽스가 하락한 것은 지난해 1월 이후 11개월만이다.

한국은행 금융통화위원회가 이달에도 기준금리를 0.25%포인트 올리는 등 고금리가 지속됨에도 코픽스가 내린 이유는 예금금리 하락 때문이다.

코픽스는 국내 8개 은행(농협·신한·우리·SC제일·하나·기업·국민·한국씨티은행)이 조달한 자금의 가중평균금리다. 은행이 실제 취급한 예·적금, 은행채 등 수신상품 금리가 오르거나 내리면 이를 반영한다.

한때 자금 조달을 위해 예금금리를 높였던 은행들이 지난해 12월부터 은행채 발행에 숨통이 트이자 예금금리를 낮추면서 코픽스 또한 하락한 것으로 풀이된다.

대출금리는 통상 코픽스와 기계적으로 연동되기 때문에 은행들도 신규취급액 코픽스 인하 다음날 대출금리 인하에 들어갔다. 다만 은행별로 인하폭이 다소 달랐고 오히려 대출금리가 상승한 곳도 있었다.

신한은행은 주담대 변동금리가 4.69~5.74%로 전날보다 0.02%포인트 하락에 그쳤다. 하나은행의 경우 16일 5.678~6.278%에서 17일 5.776~6.376%로 오히려 올랐다.

|

코픽스가 하락했음에도 은행들간 대출금리 조정이 다른 이유는 대출금리를 산정하는 방식이 다르기 때문이다.

통상 대출금리는 기준이 되는 금리와 가산금리로 결정된다. 주담대 대출금리의 기준금리는 통상 자금조달비용지수인 코픽스로 여겨지지만 꼭 코픽스의 조정폭이 그대로 반영되는 것은 아니다.

코픽스와 비슷한 수준으로 대출금리가 연동되는 은행의 경우 기준금리를 고시된 코픽스를 잡았기 때문이다. 코픽스가 상승 또는 하락하는 매달 15일 기점으로 대출금리도 바뀌는 것이다.

자금 조달 비용이나 인건비 등은 가산금리 조정을 통해 반영하는데 매일매일 바뀌는 것이 아니라 보름이나 한달 등 일정 주기별로 조정해 대출금리에 반영하게 된다.

매일 기준금리를 산출해 대출금리에 적용하는 방식을 취하는 은행도 있다. 여기에는 금융채·은행채·CD금리 등이 반영된다.

하루마다 시장 상황에 맞춰 금리가 바뀌다 보니 특정일 코픽스가 상승 또는 하락하더라도 그만큼의 조정폭이 바로 적용되는 것이 아닌 셈이다. 지난 16일 코픽스가 0.05%포인트 내렸음에도 신한은행은 0.02%포인트 내리고 하나은행은 0.098%포인트 오른 이유다.

또 20일 기준으로 보면 신한은행은 4.60~5.65%, 하나은행 5.658~6.528%로 17일보다 더 낮아졌다. 절대적인 금리 수준 자체도 다른 은행과 비교해 더 높은 것도 아니다. 대출금리를 산정하는 방법에 차이가 있을 뿐 소비자는 본인에 맞는 은행과 상품을 선택하면 된다는 게 은행업계 관계자들의 말이다.

![[포토] 임성재의 우승 본능](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800425t.jpg)

![[포토]이정민 '구름 갤러리와 함께 입장'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800395t.jpg)

![[포토]파워에이드와 함께 다 마신 페트병 재활용 하세요!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800282t.jpg)

![[포토]꽃 바다에 풍덩](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800265t.jpg)

![[포토]'어느새 여름?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800219t.jpg)

![[포토]'역대급 엔저'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800217t.jpg)

![[포토]'취재진 앞에 선 오동운 공수처장 후보자'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800096t.jpg)

![[포토] 장동규 '볼~'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042700168t.jpg)

![[포토]박결 '가볍게 몸을 푼다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600643t.jpg)

![[포토] 박상현 '순위 반등이 필요하다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600223t.jpg)