![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

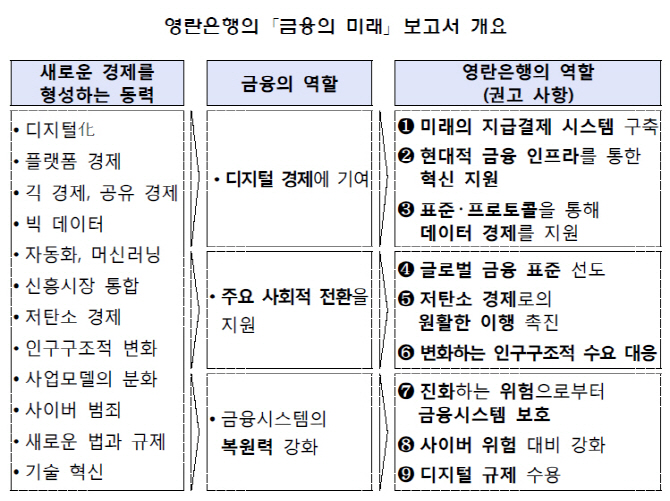

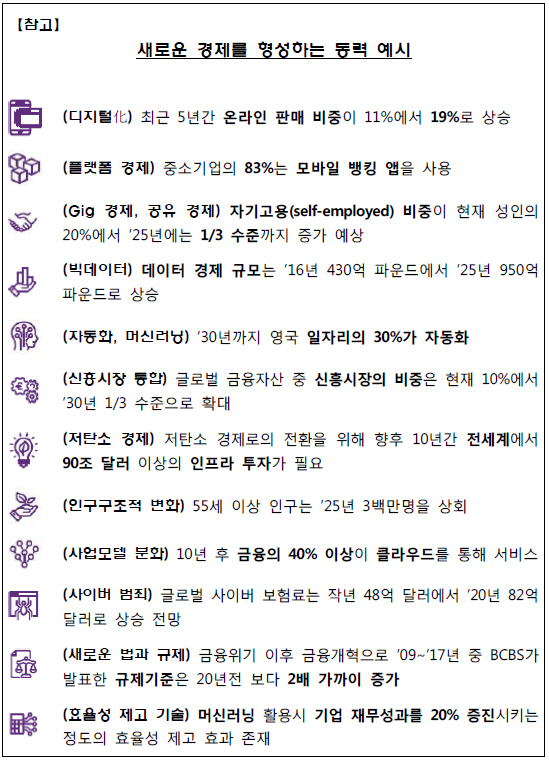

이 보고서는 새로운 경제를 형성하는 동력으로 ‘디지털’을 꼽고, 이를 통해 발현되는 ‘디지털 경제’와 사회적 전환에 주목해야 한다고 강조한다. 우리나라 금융감독원이 최근 발간한 ‘금융감독 ISSUE JOURNAL【2019-2호】’에 나오는 주요 내용을 아래 소개한다.

디지털 경제로의 변화, 금융은 어떻게 가야 하나

보고서는 크게 ①경제가 어떻게 변화하고 있는지, ②금융이 이러한 변화에 어떻게 기여하고 있는지, ③영란은행에 의미하는 바는 무엇인지 고찰하고 9개 영역에서 권고사항을 제시한다.

|

여기에 고령화와 저탄소 친환경 경제의 확산 등으로 금융의 대응 역시 ‘주요한 전환’(Major Transitions)이 진행된다.(여기에 브렉시트와 신흥시장 성장에 따른 영국의 위상 변화 역시 언급하고 있다.) 금융은 더 ‘효율적’이 되어야 하고, 비용절감은 지속적인 도전과제가 된다. 결국 전통적인 규제 모델, 경제 구조, 중앙은행의 역할 등에 대한 근본적인 도전을 제기하기에 이른다.

|

금융에 미치는 영향은 단연 ‘디지털화(化)’에 방점이 찍힌다. 혁신적 디지털 기술을 활용해 보다 개인적이고 접근성이 높으며, 즉각적이고 안전한 금융서비스를 제공할 수 있게 됐다. 금융은 또 청정에너지 인프라에 대한 자금 지원, 탄소 배출량 공시 등을 통해 저탄소 경제로의 전환을 지원할 필요 앞에 놓이게 됐다. 고령화 대응과 변화하는 노동형태에 대한 규제 개선 필요성, 혁신의 금융포용과 이를 통한 취약계층 지원, 국가간 거래 비용 절감과 새로운 시장 접근 등을 통해 기업이 국제적인 기회를 얻을 수 있도록 지원하는 형태로 진화해야 함을 보고서는 주장한다. 중앙은행의 역할 역시 이런 부분에 맞춘 변화 방안으로 △미래 지급결제 시스템 구축 △표준·프로토콜을 통한 데이터 경제 지원 △저탄소 경제로의 원활한 이행 촉진 △진화하는 위험으로부터 금융시스템 보호 △사이버 위험 대비 강화 △디지털 규제 수용 등을 주문하고 있다.

지급결제의 경우 디지털을 통해 금융기관의 중개를 생략한 거래가 이뤄지는 점을 언급하며 디지털 결제의 원활한 이행을 위해 하드웨어·소프트웨어 인프라를 모두 개선하고, 동시에 현금사용 감소에 따른 부작용 대비를 요구하고 있다. 특히 최근 부상한 암호화폐(가상화폐) 등 새로운 수단과 사업모델이 등장하고 있는 만큼, 디지털 결제로의 이행을 더욱 촉진하고 이를 주도할 필요가 있다는 의미다.

클라우드, 빅데이터, 인공지능(AI) 등 신기술을 통한 변화와 발전에 대한 역할 역시 요구된다. 복잡한 규제를 개선해 핵심 뱅킹 활동이 안전한 클라우드에서 이뤄질 수 있도록 도입을 촉진하고, 데이터 활용을 통해 더욱 더 고객 친화적인 금융 서비스를 제공할 것을 요구한다. AI와 머신러닝을 통한 위험관리·사기대응과 통찰력 확보, 투명성과 책임성의 확대 또한 목표로 제시한다. 특히 중소기업에 대한 신용평가 개선으로 이어져 개방형 플랫폼 구축으로 발현되는 사례를 강조했다.

기존 은행권을 벗어나는 새로운 형태의 금융, 즉 P2P(개인간 거래)로 대표되는 시장과 오픈뱅킹을 두고도 역동적·즉각적 규제 체계 구축과 책임소재 명확화를 주도하는 등의 역할이 필요하다고 보고서는 강조한다.

혁신기술을 규제.감독에 활용하는 레그테크(RegTech), 수프테크(SupTech) 도입을 통해 금융시스템을 보다 안전하고 효과적으로 유지·관리하는 방안도 역설한다. 글로벌 금융위기 이후 관련 법규의 증가는 물론 영란은행이 수집하는 데이터 증가가 더해지는데, 이를 AI와 머신러닝 같은 신기술로 대응하자는 주장이 담겼다.

‘보안’이라는 용어로 대표되는 사이버 위험 대비 강화 또한 중요한 요소다. 사이버 전략 수립과 준비태세 구축부터 사이버 보험, 데이터 복구 구조 마련, 위협 정보 공유 확대 등을 주문한다.

이를 통해 영란은행은 영국이 금융 중심지로서 현재의 위상을 계속 유지하고 발전시켜나갈 수 있는 토대를 마련해야 한다며 보고서를 마무리한다. 한국을 비롯해 금융허브를 꿈꾸는 모든 국가는 물론 핀테크 혁신을 꾀하는 이들에게 시사하는 바가 큰 내용을 담고 있다.

![[포토]KT그룹, AI로 미디어·콘텐츠 산업 '가속도'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900526t.jpg)

![[포토] 한우자조금, "한우로 행복하세요~"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900479t.jpg)

![[포토]'국민의힘 당선자 총회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900379t.jpg)

![[포토] '미래전략포럼' 개회사하는 박재완 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900377t.jpg)

![[포토]'최고위 참석하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900358t.jpg)

![[포토] 임성재의 우승 본능](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800425t.jpg)

![[포토]이정민 '구름 갤러리와 함께 입장'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800395t.jpg)

![[포토]파워에이드와 함께 다 마신 페트병 재활용 하세요!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800282t.jpg)

![[포토]꽃 바다에 풍덩](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800265t.jpg)

![[포토]'어느새 여름?'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800219t.jpg)