[이데일리 김인경 기자] 신한금융투자는

삼성전자(005930)가 주가에 하반기 메모리 업황 부진을 반영하고 있다고 판단했다. 투자의견 ‘매수’와 목표주가 7만8000원은 유지했다.

최도연 신한금융투자 연구원은 “2023년 메모리 공급 제약이 역사상 가장 심할 전망이어서 업황 방어논리가 강하고, BPS 증가가 지속할 전망”이라며 “주가 하방 경직성도 강할 것”이라며 이같이 밝혔다.

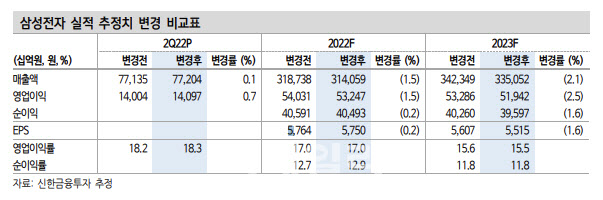

앞서 삼성전자는 2분기 매출액이 전분기보다 0.7% 줄어든 77조2000억원, 영업이익은 같은 기간 0.2% 감소한 14조1000억원을 기록했다고 밝혔다. 그는 “매크로 불안에 따른 세트 출하량 둔화로 MX 및 CE 사업부 실적이 부진했다”면서 “반도체는 실적이 개선됐지만 분기말 주문 감소로 메모리 출하량이 기대치를 크게 하회했다”고 말했다.

그는 하반기 메모리 재고 증가에 따른 가격 하락이 우려된다고 내다봤다. 최 연구원은 “거시경제(매크로) 이슈로 세트 출하가 예상을 하회하면서, 메모리 전방 업체들의 재고가 증가하고 있다”며 “전방 업체들은 수요 전망치를 하향하고 재고 부담을 줄이기 위해 메모리 주문량을 기존 계획 대비 빠르게 축소시키고 있다”고 설명했다. 현재 메모리 생산업체들의 재고도 3분기에 추가로 증가할 전망이다.

최 연구원은 삼성전자의 3분기 영업이익을 전 분기보다 10.5% 감소한 12조6000억원, 4분기 영업이익 역시 3분기보다 1.6% 줄어든 12조4000억원으로 내다봤다.올해 전체 매출액은 작년보다 12.3% 늘어난 314조1000억원, 영업이익은 3.1% 늘어난 53조2000억원으로 내다봤다. 이는 기존 전망치인 매출액 318조7830억원과 영업이익 54조3100억원보다 각각 1.5%, 1.5% 감소한 수준이다.

최 연구원은 “메모리 업황 반등은 전방 재고가 모두 소진되고, 가격이 충분히 하락하고, 개인 소비 지출(PC, 스마트폰 주문 증가)돼야 가능하다”면서 “내년 상반기가 그 시점이 될 것이며 하반기부터 완연한 상승 사이클이 될 것”이라고 기대했다.

또 그는 현재 주가가 메모리 업황 부진을 이미 반영해 추가 하락은 제한적일 것이라 내다봤다. 최 연구원은 “2023년 메모리 공급 제약이 역사상 가장 심할 전망이어서 업황 방어논리가 강하고, BPS 증가가 지속될 전망이어서 주가 하방 경직성도 강할 전망”이라고 덧붙였다.

![[포토] 키자니아 찾은 노동진 수협중앙회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200972t.jpg)

![[포토]본회의, ''대화하는 박성재-이상민-신원식'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200840t.jpg)

![[포토]서울 시청역 인근서 역주행 차량 사고 현장에 이어지는 추모발길](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200732t.jpg)

![[포토]장마시작, 출입통제된 청계천](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200729t.jpg)

![[포토] 파병 앞두고 파이팅 외치는 아크부대 장병들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200692t.jpg)

![[포토]저출생 위기 극복을 위한 선포식 내빈들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200682t.jpg)

![[포토] 워싱턴체리 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200621t.jpg)

![[포토]노조법 개정 반대, '기자회견 마친 경제6단체'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200612t.jpg)

![[포토]행안위, '화성공장, 시청역 희생자 추모'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200608t.jpg)

![[포토]박현경,2연속 우승 실감이 안되요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000389t.jpg)