[이데일리 김응태 기자] NH투자증권은 8일

한미약품(128940)에 대해 지난해 4분기 실적이 컨센서스를 상회할 것으로 전망되는 가운데, 글루카곤 유사 펩타이드1(GLP-1) 중심의 신약 가치가 확대될 것으로 전망했다. 이에 투자의견 ‘매수’를 유지하고 목표주가는 종전 대비 10% 오른 44만으로 상향 조정했다. 전거래일 종가는 35만5000원이다.

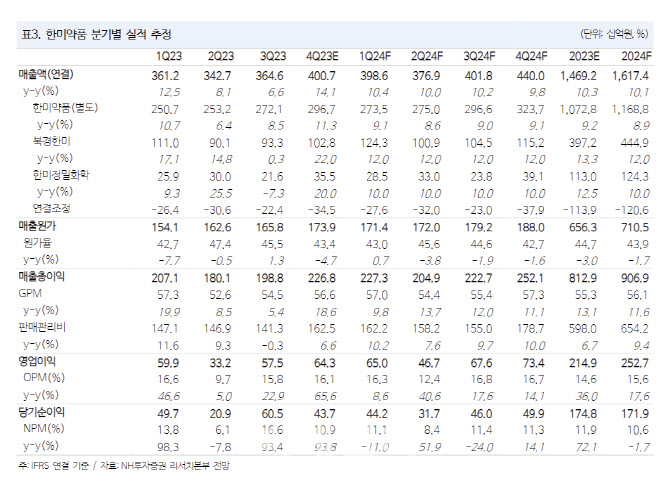

박병국 NH투자증권 연구원은 “한미약품의 지난해 4분기 연결 기준 매출액은 전년 대비 14% 증가한 4007억원, 영업이익은 66% 늘어난 643억원을 기록해 컨센서스를 상회하는 호실적을 나타낼 것으로 추정된다”며 “국내와 북경, 화학 모두 견조할 것”이라고 진단했다.

독감 유형 및 머크(MSD) 마일스톤 수령으로 국내 별도기준 영업이익은 전년 대비 62% 증가한 410억원을 전망했다. 북경한미 또한 중국 호흡기 질환 유행으로 매출이 22% 늘어난 1028억원을 기록할 것으로 봤다. 다만 낮아진 위안화 레벨은 원화 매출에서의 변수가 될 것이란 분석이다. 아울러 비용에서의 일회성 이슈도 없다는 평가다.

올해 연결 기준 매출액은 10% 증가한 1조6174억원, 영업이익은 18% 늘어난 2527억원으로 지속 성장할 것으로 내다봤다. 성수기 효과는 1분기에도 지속될 것이란 평가다.

GLP1 트리플 약물 관련 신약 가치에 주목했다. 새로운 비만치료제는 GLP1, GCG, GIP 삼중 작용제로 HM15211(NASH 삼중 작용제)과 다른 비율로 체중 감량 효과를 극대화한 게 특징이며, 지난 6월 미국 당뇨학회에서 전임상 결과를 발표했다. 에페글레나타이드는 국내 3상에서 과거 대비 고용량 사용, 체중 감량 효과 확대가 기대되며 오는 2027년 출시가 목표다. 아울러 벨바라페닙은 국내 1상을 완료한 가운데 NRAS 흑색종 대상 글로벌 1상 결과에 따라 개발 방향이 명확해질 것으로 전망했다.

박 연구원은 “올해 기준 기업가치 대비 상각전영업이익(EV/EBITDA)은 13배로 피어(Peer) 대비 여전히 부담이 없다”며 “신약 가치 감안 시 더욱 낮아지며, GLP1 시장 확대 속에서 파이프라인이 지속 주목받을 경우 멀티플은 더욱 돋보일 것”이라고 말했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]성년의날, 덕수궁 돌담길서 전통셩년례 열려](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900274t.jpg)

![[포토]물놀이하며 더위 잊어요!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900249t.jpg)

![[포토]박현경 '버디 성공 승리했어요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900379t.jpg)

![[포토]개혁신당 전당대회, '인사하는 당 대표 후보들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900216t.jpg)

![[포토]주유소 기름값 하락](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900204t.jpg)

![[포토]'다양한 음식 맛보세요'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900192t.jpg)

![[포토] 최경주 '우승은 전설도 춤추게 한다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900414t.jpg)

![[포토] 최경주 '리빙 레전드의 클래스'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800445t.jpg)

![[포토]유효주 '핀을 잡고 라인을 살핀다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051800234t.jpg)

![[포토]두산 매치플레이에서 공기청정기 선보인 아이큐에어](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051700873t.jpg)

![[포토]박현경 '챔피언의 볼'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900473t.jpg)

![[단독]EU, 韓정부에 "전기차 보조금 기준 예측 가능성 떨어져…손봐달라"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24051900339t.jpg)