[이데일리 안혜신 기자] KB증권은 22일

삼성중공업(010140)에 대해 올해 2분기 실적은 부진할 것으로 보이지만 금리변화 등을 반영해 목표가를 5500원에서 6000원으로 9.1% 상향했다. 다만 최근 종가대비 상승여력이 1.2%로 제한적인만큼 투자의견은 ‘중립(Hold)’을 유지했다.

정동익 연구원은 “상반기 어닝쇼크로 인한 수익추정치 하향조정, 적용 자기자본이익률(ROE) 상향조정, 무위험수익률과 영구성장률의 대용치로 사용하고 있는 통안채 1년물과 국고채 30년물 금리의 변화 등을 반영한 데 따른 목표가 조정”이라고 설명했다.

삼성중공업의 올해 2분기 실적(K-IFRS 연결)은 매출액이 전년비 3.1% 증가한 1조7686억원, 영업손실은 전년비 적자가 축소된 1206억원(영업이익률 -6.8%)을 기록해 매출액은 컨센서스에 부합할 전망이다. 다만 영업이익은 시장예상치 658억원 적자를 크게 하회하는 어닝쇼크가 예상된다.

정 연구원은 “최근 조선사와 철강사들이 올해 상반기 후판가격을 지난해 하반기 대비 톤(t)당 약 10만원 인상에 합의함에 따라 공사손실 충당금 설정이 불가피할 것”이라면서 “500억원을 2분기 추정치에 반영했다”고 분석했다. 만약 회사측이 올해 하반기 이후 후판가격 하향안정을 전망했던 기존 가정을 변경할 경우 충당금 설정규모는 더욱 커질 수 있다는 설명이다.

후판 등 원자재 가격 상승도 문제지만 인건비 상승도 불안요소다. 국내 대형조선사들의 매출원가 중 인건비 비중은 8% 내외로 추정된다. 하지만 경비 중 외주가공비의 경우 사실상 인건비이기 때문에 이를 합산할 경우 업체에 따라 매출원가 중 15~20%가 인건비이다.

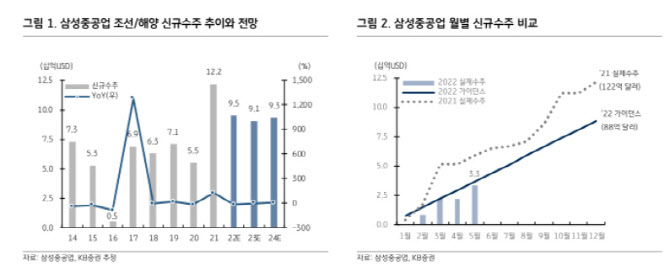

정 연구원은 “인건비 상승속도가 심상치 않다”면서 “올해 상반기 노임단가는 지난해 상반기 대비 용접공 3.8%, 도장공 7.3%, 플랜트 배관공 8.4% 상승해 플랜트배관공의 경우 일당이 28만9000원”이라고 말했다. 그는 이어 “ 올해 신규수주는 5월까지 컨테이너선 9척(12억 달러), LNG선 10척(22억 달러) 등 총 19척 33억 달러를 수주해 계획대비 37.5%의 무난한 진행률을 보이고 있다”고 덧붙였다.

![[포토] 증권회사 CEO 간담회 참석하는 이복현 원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300429t.jpg)

![[포토]'대화하는 추경호-배준영'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300425t.jpg)

![[포토] 키자니아 찾은 노동진 수협중앙회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200972t.jpg)

![[포토]서울 시청역 인근서 역주행 차량 사고 현장에 이어지는 추모발길](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200732t.jpg)

![[포토]장마시작, 출입통제된 청계천](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200729t.jpg)

![[포토] 파병 앞두고 파이팅 외치는 아크부대 장병들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200692t.jpg)

![[포토]저출생 위기 극복을 위한 선포식 내빈들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200682t.jpg)

![[포토] 워싱턴체리 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200621t.jpg)

![[포토]노조법 개정 반대, '기자회견 마친 경제6단체'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200612t.jpg)

![[포토]박현경,2연속 우승 실감이 안되요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000389t.jpg)