[이데일리 김응태 기자] 다올투자증권은 30일

삼성물산(028260)에 대해 건설부문 신규 수주 전망이 상향되면서 내년까지 안정적인 실적 기반을 토대로 견조한 주가 흐름을 보일 것으로 전망했다. 이에 투자의견 ‘매수’, 목표주가 15만원을 유지했다. 상승여력은 42.2%이며, 전날 종가는 10만5500원이다.

김한이 다올투자증권 연구원은 “건설부문 실적 상향과 연결종속회사의 추정치 변동을 반영해 올해와 내년 연결 기준 매출액을 각각 1.4%, 6.6% 상향하고, 영업이익도 5.9%, 13.5% 올렸다”며 “하이테크 프로젝트 신규 수주 규모가 상반기 5조3000억원으로 이미 예년 연간 수준을 달성했고, 추가 증대가 예상된다”고 진단했다.

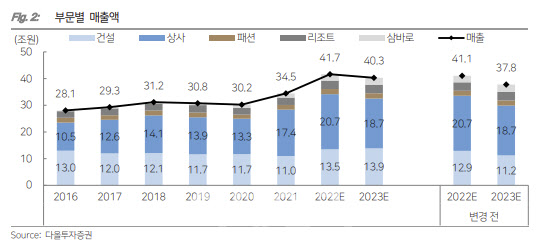

올해 건설 신규수주 규모는 11조7000억원에서 16조7000원으로의 상향을 예상했다. 건설부문의 올해와 내년 매출액은 각각 13조5000억원, 13조9000억원으로 올려잡았으며 영업이익은 올해 6600억원, 내년 7080억원을 기록할 것으로 점쳤다.

원가부담이 높아지는 환경이지만 가장 취약한 주택부문 매출은 최근 3년간 12% 수준으로 비중이 적어 피어(Peers) 대비 영향이 제한적일 것으로 판단했다.

상반기 신규수주 규모는 8조6000억원으로, 기존 전망 11조7000억원 대비 73%를 달성했다고 추정했다. 하이테크 프로젝트 수주로 인해 3분기 중 추가 수주가 발생하며 전망이 개선될 것으로 봤다. 하이테크 프로젝트의 경우 타 프로젝트 대비 납기가 짧아, 수주 규모가 증대된 이듬해까지 건설부문 매출이익률은 상승할 것이란 분석이다.

지난 2016년 이래 하이테크 수주 규모는 연 4조3000억원에서 6조원으로, 평균치는 5조원이었다. 올 상반기 5조3000억원의 수주를 달성했으며, 3분기 중 약 2조원 규모의 국내 프로젝트 증액을 포함하면 1분기 수준의 신규 수주 규모가 예상된다고 짚었다.

아울러 삼성전자 평택사업장 P4 FAB동, 복합동·P2l 상층동편 등 계약금액이 증액되면서 미국 등 계열사 해외 사업장 수주 가능성도 있다고 봤다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]4월 소비자물가 상승률 2.9%...과일, 채소값은 고공행진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050600252t.jpg)

![[포토]'온가족이 함께 즐기는 회전목마'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050600238t.jpg)

![[포토]휘발유값 상승세 둔화](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050600213t.jpg)

![[포토]영화 '범죄도시4' 흥행 질주](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050600148t.jpg)

![[포토] 김홍택 '스크린 황제의 필드 정복'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500327t.jpg)

![[포토]박현경 '놀란눈은 커다래지고'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500276t.jpg)

![[포토] 길놀이 공연 보며 즐기는 어린이날 연휴 첫 날](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400242t.jpg)

![[포토]박결 '돋보이는 미소 손인사'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400173t.jpg)

![[포토] 이정환 '버디 성공하며 갤러리에 인사'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050400154t.jpg)

![[포토]정지민 '투온을 노린다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050300580t.jpg)

![[포토]박지영 '우승,두 주먹 불끈'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500367t.jpg)