[이데일리 김응태 기자] 유안타증권은 3일

LX하우시스(108670)에 대해 올해 자동차소재 및 산업용필름 부문 중심의 상저하고 실적 개선 흐름이 나타날 것으로 전망했다. 아울러 현 주가는 주가순자산(PBR) 0.45배 수준으로 밸류에이션 매력도 유효하다고 평가했다. 이에 투자의견은 ‘매수’, 목표주가는 5만원을 유지했다. 상승여력은 29%이며, 전날 종가는 3만8900원이다.

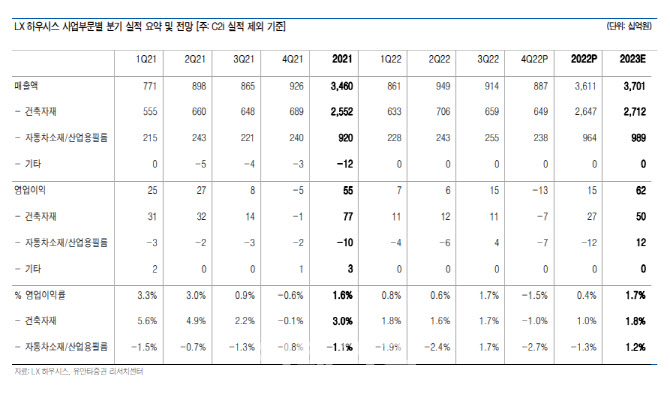

김기룡 유안타증권 연구원은 “LX하우시스의 연결 기준 지난해 4분기 매출액은 전년 대비 4.2% 감소한 8872억원, 영업손실은 130억원으로 시장 예상치를 하회했다”고 진단했다.

영업손익 적자 전환은 자동차소재 및 산업용필름 부문이 가전 수요 둔화에 따른 필름 매출 감소와 고정비 부담, 환율 영향 등으로 손실이 늘었기 때문이라는 분석이다. 건자재 부문은 폴리염화비닐(PVC) 등 주요 원재료 하락 및 페놀폼(PF) 단열재 4호 라인 가동 효과에도 불구하고 건설 전방산업 둔화와 원가 부담 등이 실적 악화로 이어졌다고 짚었다. 영업외비용으로는 유형자산 손상차손이 재차 반영돼 세전손익 적자 규모가 확대됐다고 판단했다.

올해는 점진적으로 실적이 회복될 것으로 전망했다. 건자재 부문은 부엌·욕실 사업부와 패키지 판매를 통한 기업과소비자간거래(B2C) 시장 확대의 성장 전략이 이어질 것으로 예상했다. 다만 비용 증가를 수반하는 플래그십 스토어 출점 확대 등은 점진적으로 진행된다는 전망이다. 기업간거래(B2B) 부문은 전반적인 분양시장 위축 등 부정적 요인이 반영될 전망이지만, PF단열재 4호 라인 가동 효과는 유효할 것으로 판단했다.

자동차소재 및 산업용 필름 부문도 손익이 개선될 것으로 점쳤다. 김 연구원은 “손상차손 반영, 자동차 경량화 부품(c2i) 지분 매각 등을 통한 비용 부담 완화, 완성차 판매 증가에 기인한 적자 축소 등을 통해 손익 개선 흐름이 이어질 것”이라고 말했다.

![[포토] 키자니아 찾은 노동진 수협중앙회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200972t.jpg)

![[포토]본회의, ''대화하는 박성재-이상민-신원식'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200840t.jpg)

![[포토]서울 시청역 인근서 역주행 차량 사고 현장에 이어지는 추모발길](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200732t.jpg)

![[포토]장마시작, 출입통제된 청계천](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200729t.jpg)

![[포토] 파병 앞두고 파이팅 외치는 아크부대 장병들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200692t.jpg)

![[포토]저출생 위기 극복을 위한 선포식 내빈들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200682t.jpg)

![[포토] 워싱턴체리 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200621t.jpg)

![[포토]노조법 개정 반대, '기자회견 마친 경제6단체'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200612t.jpg)

![[포토]행안위, '화성공장, 시청역 희생자 추모'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200608t.jpg)

![[포토]박현경,2연속 우승 실감이 안되요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000389t.jpg)