[이데일리 이은정 기자] KB증권은

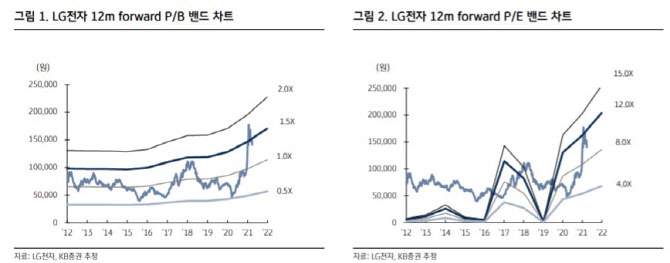

LG전자(066570)에 대해 1분기 영업이익이 1조원 중반대에 달할 것으로 추정하며 12년 만에 분기 최대 실적을 기록할 것으로 전망했다. 또 전날(5일) 철수를 발표한 스마트폰 사업 영업정지와 별개로 매각 가능성도 열려 있는 점도 긍정적으로 봤다. 투자의견은 ‘매수’(BUY), 목표주가는 22만원을 유지했다.

KB증권은 6일 LG전자의 1분기 영업이익을 전년 대비 36%(전분기 대비 130% 증가) 증가한 1조5000억원으로 추정했다. 이는 2009년 2분기 영업이익 1조2000억원의 분기 사상 최대치를 경신하는 ‘어닝 서프라이즈’다. 2분기 영업이익은 8090억원으로 추정했다.

김동원 KB증권 연구원은 “북미, 유럽 소비 트렌드가 고가의 프리미엄 가전 및 초대형 TV 보복소비로 집중되고 있다”며 “2분기에는 모바일커뮤니케이션(MC) 사업부문 중단에 따라 전년(4954억원) 대비 2배가량 증가하며 1조원 상회가 예상된다”고 말했다.

올해 LG전자의 연간 순이익은 MC사업부문 영업정지에 따른 일회성 비용을 감안해도 증가 폭이 더 커져 3조원에 이를 것으로 내다봤다. 지난해 순이익은 2조600만원 수준으로 1조원 가량 늘어나는 셈이다.

LG전자 목표주가를 유지한 이유로는 △2분기부터 MC사업 영업정지 효과로 분기 3000억~4000억원 영업손실 해소 △MC 영업정지와 별개로 추진 중인 MC사업의 매각 가능성에 따른 현금 유입 가능성을 꼽았다.

LG전자가 MC사업 철수를 공식화한 지난 5일 주가는 15만4500원으로 2.5% 하락했다. MC 영업정지 관련 비용발생 우려가 뒤따랐지만, 단기적인 것으로 상쇄할 만한 요소들이 있다는 게 KB증권의 분석이다.

김 연구원은 “ 베트남 휴대폰 생산공장은 가전 (H&A), TV (HE) 사업부에서 활용할 것으로 예상돼 비용발생 가능성이 낮다”며 “MC 인력의 경우 LG그룹 전장 계열사의 수요가 예상보다 커 계열사 전환배치에 따른 고정비 부담이 경감될 것”이라고 말했다. 이어 “MC가 보유한 특허권은 향후 수익 창출의 기회로 활용될 것으로 추정된다”고 설명했다.

올 하반기에 대해서는 “VS(전장부품) 흑자전환과 더불어 2015년 2분기 이후 6년 만에 전 사업부의 흑자기조가 정착될 전망”이라고 전망했다.

![[포토] 키자니아 찾은 노동진 수협중앙회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200972t.jpg)

![[포토]본회의, ''대화하는 박성재-이상민-신원식'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200840t.jpg)

![[포토]서울 시청역 인근서 역주행 차량 사고 현장에 이어지는 추모발길](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200732t.jpg)

![[포토]장마시작, 출입통제된 청계천](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200729t.jpg)

![[포토] 파병 앞두고 파이팅 외치는 아크부대 장병들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200692t.jpg)

![[포토]저출생 위기 극복을 위한 선포식 내빈들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200682t.jpg)

![[포토] 워싱턴체리 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200621t.jpg)

![[포토]노조법 개정 반대, '기자회견 마친 경제6단체'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200612t.jpg)

![[포토]행안위, '화성공장, 시청역 희생자 추모'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200608t.jpg)

![[포토]박현경,2연속 우승 실감이 안되요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000389t.jpg)