[이데일리 김소연 기자] 한국투자증권은 17일

천보(278280)에 대해 신공장 양산으로 이익률이 장기적으로 상승할 것으로 전망했다. 2년간 받았던 높은 밸류에이션을 충분히 받을 것으로 예상했다. 투자의견 ‘매수’ 유지, 목표주가는 기존 30만원에서 27만원으로 10% 하향 제시했다. 현재 천보 주가는 14일 기준 18만8000원이다.

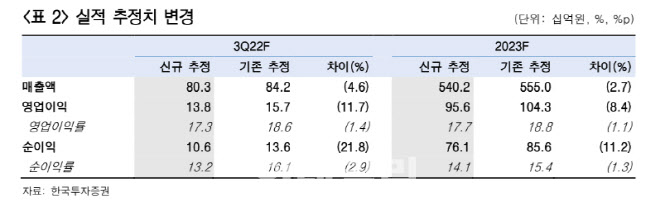

김정환 한국투자증권 연구원은 이날 보고서에서 “내년 영업이익 추정치는 956억원으로 기존 추정 대비 8% 하향한다”며 “셀업체들을 중심으로 천보가 생산하는 리튬염과 첨가제에 대한 요구량이 늘어 목표 생산능력을 기존 계획보다 높였고, 신규 첨가제 및 2차전지 소재로 제품을 댜앙화하면서 연구개발(R&D) 비용도 증가할 것으로 예상된다”고 말했다. 이어 “이는 제품 수 증가와 원가 경쟁력 강화를 위한 비용이 증가하는 것이어서 주가에 부정적이지 않을 것”이라고 덧붙였다.

김 연구원은 “당장 올해말부터는 중국에서 수요가 빠르게 증가해온 P 전해질(LiP02F2)을 신공장에서 생산하면 원가가 낮아지고 동시에 명목 생산량이 50% 늘어난다”며 “생산능력 계획을 기존 대비 20% 늘린 첨가제 신규 공장은 내년 1분기 중 완공되고, 원가를 30~50%까지 낮출 수 있는 F 전해질 신규 공장도 내년 하반기에 가동할 예정”이라고 설명했다.

그는 “원가가 낮아진 만큼 제품 가격도 싸게 판매한다면 매출액 추정치가 낮아질 수 있겠지만 점유율 상승과 원가 상승을 최소화해 이익률은 장기적으로 상승할 것”이라고 전망했다.

목표주가 하향에 대해 김 연구원은 “내년 이익 추정치 하향을 반영해 목표주가를 27만원으로 10% 낮춘다”며 “지난 2분기 전해액 업체들로부터 수요 감소는 일시적이고 고객사 내 천보 리튬염의 침투율은 상승하고 있어 과거 2년간 받았던 높은 밸류에이션을 충분히 받을 것”이라고 전망했다.

3분기 영업이익은 시장 컨센서스를 13% 하회할 전망이다. 3분기 추정 실적은 매출액 808억원, 영업이익 139억원이다.

![[포토]필리버스터 돌입, '본회의장 나가는 국무위원들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300833t.jpg)

![[포토]고진 디지털플랫폼위원회 위원장 기념사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300830t.jpg)

![[포토] 롯데 오픈 공식 포토콜 '이번주 많, 관, 부 부탁드려요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300225t.jpg)

![[포토] 한우농가 삭발식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300762t.jpg)

![[포토] 문지욱 '쾌조의 컨디션으로 선두를 꿰차다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300221t.jpg)

![[포토]끝나지 않는 의정갈등](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300652t.jpg)

![[포토]최상목 부총리, "경제 구조개혁 착수할 시기"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300610t.jpg)

![[포토] 하리무-나띠-박제니, MZ 핫걸](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300100t.jpg)

![[포토]"비싸도 팔리니까" 수시로 가격 올리는 명품들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300520t.jpg)

![[포토] 증권회사 CEO 간담회 참석하는 이복현 원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300429t.jpg)

![[포토]유효주,퍼트만 잘되면 우승인데](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300266t.jpg)