교보증권은 24일 실리콘밸리은행(SVB)과 시그니처 은행의 연이은 파산에 대응해 미국 금융당국은 BTFP(Bank Term Funding Program) 신설해 은행에 유동성을 제공하기로 결정한 점을 짚었다. 연방준비제도(Fed)의 대차대조표에서 지난 2주 동안 재할인창구(Discount Window) 1,056억 달러, BTFP 537억 달러, FDIC 설립 브릿지 은행 대출(Other credit extension) 1798억 달러 증가했다. 은행 문제를 해결하기 위해 유동성을 제공하고 있다.

지난 3월 연방공개시장위원회(FOMC)에서 연준은 연방기금금리를 4.75~5.00%로 0.25%포인트 인상 및 대차대조표 축소를 지속하기로 결정했다. 다만, 은행처럼 문제가 발생한 분야에만 부분적으로 유동성을 공급할 예정이다.

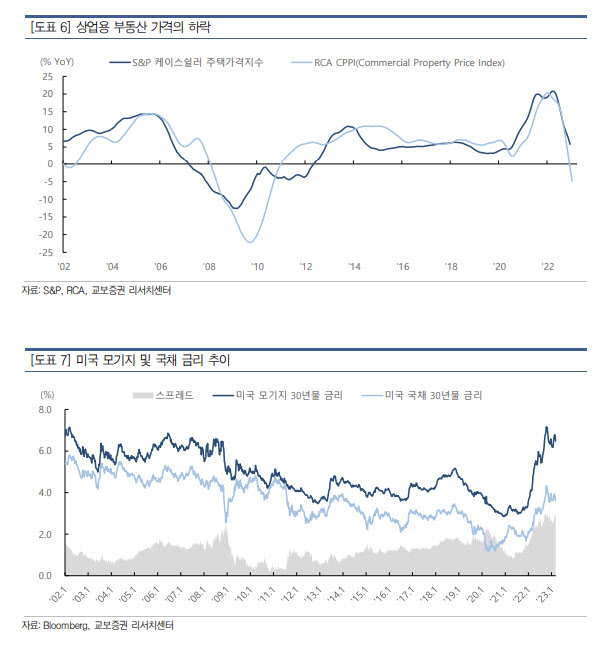

이에 은행 다음으로 약한 고리는 상업용 부동산시장이 될 것으로 예상했다. 최근 상업용 부동산 대출들의 채무불이행이 발생하고 있다. PIMCO의 콜롬비아 프로퍼티 트러스트는 7개 건물에 대한 사무실 대출(17억달러 규모)에 대해 디폴트를 선언했다. 브룩필드는 2개의 로스앤젤레스 오피스 타워 대출(7억6500만달러 규모) 관련 채무 불이행이 발생했다.

강민석 교보증권 연구원은 “RCA CPPI(Commercial Property Price Index)에서 볼 수 있듯이 상업용 부동산 가격은 급락하고 있어 리파이낸싱이 쉽지 않다”며 “상업용 부동산은 변동금리 비중이 높기에 급등한 금리로 이자 부담이 큰 상황”이라고 말했다.

강 연구원은 “소형 은행들은 최근 뱅크런 우려로 유동성을 확보하고 있는 상황이기에 상업용 부동산 대출의 리파이낸싱은 점차 쉽지 않을 것으로 예상한다”며 “향후 상업용 부동산 대출 디폴트 가능성이 커질 수 있기에 주목해야 될 것으로 판단한다”고 말했다.

|

![[포토]필리버스터 돌입, '본회의장 나가는 국무위원들'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300833t.jpg)

![[포토]고진 디지털플랫폼위원회 위원장 기념사](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300830t.jpg)

![[포토] 롯데 오픈 공식 포토콜 '이번주 많, 관, 부 부탁드려요'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300225t.jpg)

![[포토] 한우농가 삭발식](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300762t.jpg)

![[포토] 문지욱 '쾌조의 컨디션으로 선두를 꿰차다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300221t.jpg)

![[포토]끝나지 않는 의정갈등](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300652t.jpg)

![[포토]최상목 부총리, "경제 구조개혁 착수할 시기"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300610t.jpg)

![[포토] 하리무-나띠-박제니, MZ 핫걸](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300100t.jpg)

![[포토]"비싸도 팔리니까" 수시로 가격 올리는 명품들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300520t.jpg)

![[포토] 증권회사 CEO 간담회 참석하는 이복현 원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300429t.jpg)

![[포토]유효주,퍼트만 잘되면 우승인데](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070300266t.jpg)