![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

|

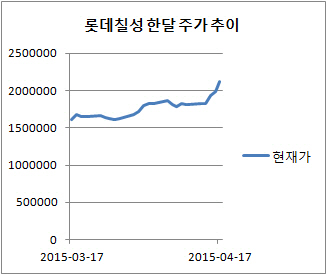

지난해 여름 사상 처음으로 200만원을 돌파했던 롯데칠성은 칠성사이다를 비롯한 음료부문의 부진 여파로 한 때 140만원대로 밀리기도 했다. 그러나 올 들어 주류부문이 든든한 구원투수로 등장하면서 상황은 달라졌다. 음료사업보다 성장 여력이 더 큰 주류부문이 앞으로 회사 전체의 성장을 이끌 것이라는 분석이 힘을 얻으면서 롯데칠성을 바라보는 투자자들의 시각 또한 긍정적으로 바뀌고 있는 것이다.

이경주 한국투자증권 연구원은 “음료사업 대비 주류사업은 제품의 라이프사이클이 매우 길어 영업의 안정성이 높고 브랜드별 매출액 절대규모가 높은 장점이 있다”고 설명했다.

신한금융투자는 처음처럼 매출액의 85%를 차지하는 수도권의 판매량 증가가 지속되고 있다며 지난해 16%를 기록한 처음처럼의 소주시장 점유율이 올 1분기 기준으로 17%까지 상승할 것으로 판단했다. 현재는 소주사업의 연고가 수도권이지만 향후 경기 남부와 충청도 등으로의 영업망 확대도 기대된다.

김윤오 신영증권 연구원은 “소주와 맥주 점유율을 놓고 주류업계가 치열하게 경합을 벌일 우려가 있지만 롯데칠성은 제품의 브랜드 인지도가 높고 유통망이 탄탄한데다 재무적 안정성 또한 우수해 주류부문의 외형은 꾸준히 커질 것”이라며 “음료 기반의 회사가 주류 사업을 통해 성장한다는 점에서 기업가치를 재평가할만하다”고 말했다.

▶ 관련기사 ◀

☞[특징주]롯데칠성 사흘째 '강세'..'소맥' 매출 성장

☞롯데칠성, '소맥' 동반 성장…'매수'-신영

☞롯데칠성, 주류부분 성장세…목표가↑-한국

![[포토]수지, 시원한 미소](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700280t.jpg)

![[포토]어버이날 앞두고 카네이션 판매](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700875t.jpg)

![[포토]황우여 비대위원장, '홍철호 정무수석 접견'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700622t.jpg)

![[포토] 2024 멧갈라에서 제니](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700078t.jpg)

![[포토]LG 유플러스, 스마트폰 배움실 운영](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700519t.jpg)

![[포토]법정 향하는 이재명 더불어민주당 대표](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700430t.jpg)

![[포토]원내대책회의, '발언듣는 박찬대-박성준-김용민'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050700373t.jpg)

![[포토]4월 소비자물가 상승률 2.9%...과일, 채소값은 고공행진](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050600252t.jpg)

![[포토]'온가족이 함께 즐기는 회전목마'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050600238t.jpg)

![[포토]박지영 '우승,두 주먹 불끈'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050500367t.jpg)

![[르포]'중고차 냄새까지 잡는다'…오토플러스 상품화 공장 ATC 가보니](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/05/PS24050701050t.jpg)