[이데일리 김인경 기자] NH투자증권은 5일 유통업종이 사회적 거리두기 정책 종료 후 실적 호조세를 보이고 있다고 평가했다. 업종 투자의견은 긍정적(Positive)을 유지했다.

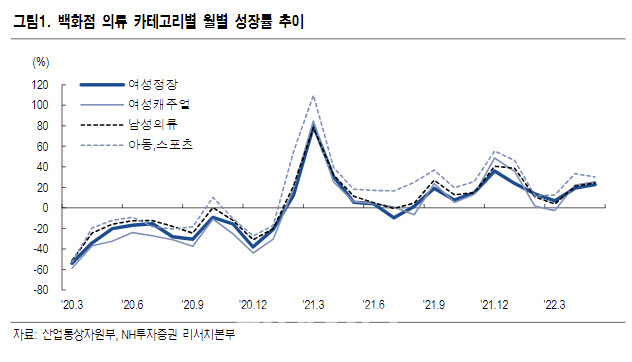

주영훈 NH투자증권 연구원은 “리오프닝과 관련있는 기업들의 2분기 실적이 강세를 보일 것으로 판단한다”면서 “가장 높은 성과를 보이고 있는 산업은 백화점”이라고 강조했다.

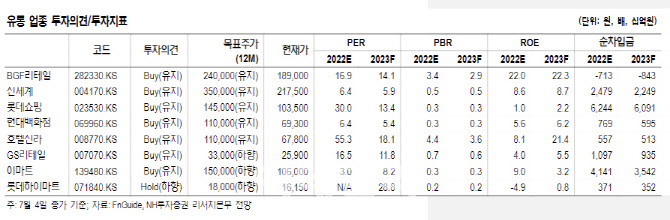

그는 “신세계백화점과

현대백화점(069960), 롯데백화점은 각각 2분기 기존점 성장률 전년 동기 대비 19%, 13%, 13%를 기록한 것으로 추정된다”면서 “특히, 4월부터 의류 카테고리 매출 성장률이 명품 성장률을 상회하고 있는 만큼 매출 성장 이상의 수익성 개선이 기대된다”라고 평가했다.

주 연구원은 “백화점 산업에 있어 투자자들이 갖는 가장 큰 우려는 피크아웃으로 해외 여행이본격적으로 재개되면 하반기 국내 백화점 수요가 둔화할 수 있다는 것”이라면서 “어느 정도 타당한 지적이며, 해외 여행 변수가 아니라도 실적 기저를 고려할 때 백화점 산업의 성장률 자체는 2분기를 정점으로 둔화할 가능성이 높지만 역성장을 의미하는 것은 결코 아니다”라고 강조했다. 이어 “하반기에도 10% 수준의 산업 성장률을 이어갈 것으로 예상한다”면서 “오히려 불안한 증시 흐름 속에서는 확실한 이익 체력이 뒷받침되는 백화점 기업들이 좋은 투자 대안이 될 것”이라고 기대했다.

또 편의점도 외부활동 증가 수혜가 기대된다는 평가다.

BGF리테일(282330)과

GS리테일(007070)의 2분기 기존점 성장률은 각각 전년 동기대비 6%, 3% 증가할 것으로 추정했다. 그는 “지난 분기와 달리 자가검진키트 판매 관련 일회성 매출이 없지만 성장률이 가속화 점이 긍정적”이라고 강조했다.

특히 그는 투자 유망업종으로

BGF리테일(282330),

신세계(004170),

롯데쇼핑(023530)을 제시했다. 주 연구원은 “신세계과 BGF리테일은 산업 내 가장 높은 경쟁력을 보여주고 있는 기업들이며, 2분기 영업이익은 전년 동기 대비 각 49%, 29% 증가할 것으로 추정되어 실적 모멘텀이 강하다고 판단한다”고 설명했다.

아울러 “롯데쇼핑의 경우 2분기 영업이익은 자회사 롯데하이마트의 실적 부진 영향으로 시장 기대치를 소폭 하회할 것으로 보이나, 이를 제외한 주요 사업부문의 영업정상화가 확인되고 있는 만큼 턴어라운드 관점에서 매수를 추천한다”고 덧붙였다.

![[포토] 키자니아 찾은 노동진 수협중앙회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200972t.jpg)

![[포토]본회의, ''대화하는 박성재-이상민-신원식'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200840t.jpg)

![[포토]서울 시청역 인근서 역주행 차량 사고 현장에 이어지는 추모발길](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200732t.jpg)

![[포토]장마시작, 출입통제된 청계천](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200729t.jpg)

![[포토] 파병 앞두고 파이팅 외치는 아크부대 장병들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200692t.jpg)

![[포토]저출생 위기 극복을 위한 선포식 내빈들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200682t.jpg)

![[포토] 워싱턴체리 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200621t.jpg)

![[포토]노조법 개정 반대, '기자회견 마친 경제6단체'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200612t.jpg)

![[포토]행안위, '화성공장, 시청역 희생자 추모'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200608t.jpg)

![[포토]박현경,2연속 우승 실감이 안되요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000389t.jpg)