![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

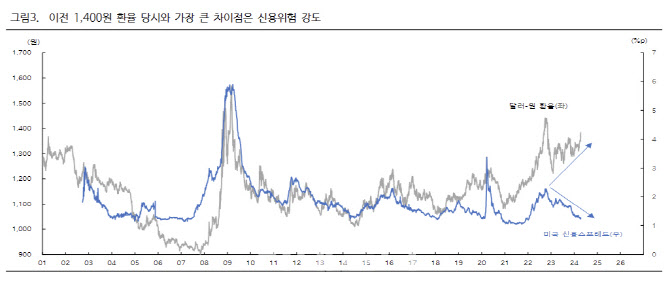

17일 박상현 하이투자증권 연구원은 “환율이 1400원을 터치하며 공포심이 확대할 수 있지만, 현 시점의 환율은 이전과는 다소 차이가 있다”며 이같이 밝혔다.

정부의 구두개입으로 전날 원·달러 환율은 1394.50원으로 마감했다. 그런데 장 중 원·달러환율은 17개월만에 1400원을 터치했다. 원·달러가 1400원을 기록한 것은 국제통화기금(IMF), 글로벌 금융위기, 2022년 미 연준 금리인상과 강원중도개발공사 회생신청 사태(소위 랜드 사태) 그리고 이번을 포함해 4차례에 불과하다.

|

그는 먼저 가장 큰 차이점으로 신용리스크 혹은 자금경색 리스크 차이를 들었다. 박 연구원은 “이전 1400원 환율은 신용위기가 동반되면서 원·달러 환율이 급등했던 IMF와 글로벌 금융위기는 물론 2022년 당시에도 미 연준의 공격적 금리인상에 따른 신용위기와 함께 국내적으로 강원중도개발공사 회생신청발 신용리스크가 현실화됐다”며 “그러나 현재는 우려는 있지만 신용위기가 크게 현실화되는 분위기는 아니다”라고 설명했다. 실제 미국 신용스프레드는 하향 안정 추세로 이전 1400원대의 원·달러환율 국면에서 미국 신용스프레드가 급격히 상승하던 것과는 분명한 차이를 보이고 있다.

|

특히 그는 “주식시장에서 외국인이 순매도를 보이고 있지만 외국인 셀 코리아 현상은 나타나지 않고 있음도 외국인 역시 원화의 약세가 한국만의 고유현상이 아니라는 것을 인식하고 있기 때문이다”이라고 평가했다.

또 추세적으로 보면 코로나19 팬데믹 이후 원·달러환율 수준이 팬데믹 이전에 비해 높아졌다는 점도 주목해야 한다는 설명이다. 그는 “미국 경제가 팬데믹을 기점으로 글로벌 패권을 장악하면서 경제 호조와 더불어 달러화 가치도 상승했다”면서 “이는 원화를 포함한 비달러 통화 가치 수준을 전반적으로 하락시키는 결과를 초래했다”고 말했다.

다만 그는 “미국의 고금리 장기화로 인해 예상치 못한 신용위기가 돌발할 가능성은 배제할 수 없다”면서 “국내적으로 해결하지 못한 부동산 리스크 등 신용관련 위험이 잠재해 있음을 고려할 때 이후 원·달러 환율의 추가 상승 여부는 신용 리스크에 달려 있다”고 우려했다. 그리고 단기적 신용위험을 자극할 변수는 중동발 유가 급등으로 꼽았다.

아울러 그는 “또다른 차원에서 원화 약세를 경계해야 할 부문은 국내 경제의 취약성”이라며 “일본 엔 및 중국 위안화 약세에는 일정부분 경기 부양차원의 인위적 통화가치 약세 정책이 작용하고 있는 반면 원화의 경우 글로벌 공급망 확대에서 다소 소외되는 현상과 대내적으로 각종 구조적 리스크를 반영하고 있다는 점에서 차이점이 있음은 주목해야 한다”고 덧붙였다.

![[포토] 시흥 고가차로 공사장서 교량 상판 붕괴](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043001298t.jpg)

![[포토]코스피, 질주하는 테슬라 증시 훈풍](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000818t.jpg)

![[포토] 꽃처럼 아름다워](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000766t.jpg)

![[포토]국방 AI정책방향 소개하는 이영빈 기획조정실장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000623t.jpg)

![[포토]'빅5병원' 오늘 외래·수술 셧다운… 의료대란 현실화되나](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000540t.jpg)

![[포토]인사 나누는 방재승 비대위원장-안철수 의원](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000519t.jpg)

![[포토]에릭 AI Tech Collaboration 담당, 텔코 LLM 소개](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000474t.jpg)

![[포토]국군장병 취업박람회 인재 채용](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900871t.jpg)

![[포토]멘토들 강연 경청하는 오세훈 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900762t.jpg)

![[포토]KT그룹, AI로 미디어·콘텐츠 산업 '가속도'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900526t.jpg)

![[포토] 임성재의 우승 본능](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800425t.jpg)

![[르포]'청정 제주'서 만나는 전기차·UAM…미래 모빌리티 앞당긴다](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24043000967t.jpg)