[이데일리 이용성 기자] 키움증권은 3일

롯데칠성(005300)에 대해 소주 신제품 ‘새로’의 판매 호조가 이어지고 있고, 광고판촉비와 원재료비 부담이 하반기 들어 해소될 예정라 실적 개선이 기대된다고 밝혔다. 투자의견은 ‘매수’, 목표가는 23만원을 유지했다. 전 거래일 종가는 15만2500원이다.

| | (사진=키움증권) |

|

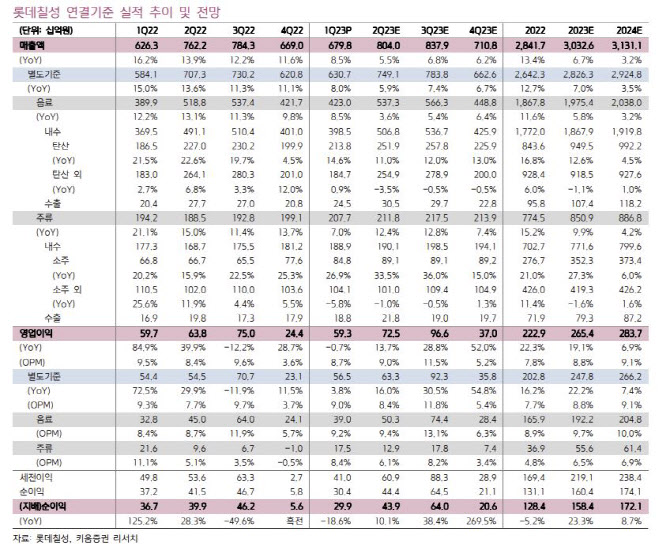

박상준 키움증권 연구원에 따르면 롯데칠성의 1분기 연결기준 영업이익은 593억원으로 전년 동기 대비 1% 줄어들며 시장 컨센서스를 소폭 하회한 것으로 나타났다. 이는 소주 신제품 ‘새로’ 관련 광고판촉비 추가 투입과 국내 자회사 비용 증가 부담 등에 기인한 것으로 박 연구원은 봤다.

특히 음료는 제로 탄산 매출 증가와 주요 제품 가격 인상 효과 등에 힘입어, 매출이 전년 동기 대비 8.5% 증가했고, 주류는 맥주와 와인 매출 감소에도 불구하고, 소주 신제품 판매 호조 등에 힘입어, 매출이 전년 동기 대비 7% 증가했다는 것이 박 연구원의 설명이다. 다만, 별도기준 영업이익률(OPM)은 9.0%로 전년동기 대비 소폭 하락했다. 박 연구원은 “주요 제품 가격 인상과 탄산 매출 비중 확대(제품 Mix 개선)에도 불구하고, 원재료비, 운반비 증가, 소주 신제품 관련 광고판촉비 증가가 수익성에 부정적으로 작용했기 때문이다”라고 설명했다.

박 연구원은 롯데칠성의 올해 2분기 연결기준 매출액과 영업이익은 전년동기 대비 각각 5.5%, 14% 증가할 것으로 전망했다. 제로 탄산 매출 성장세가 지속되는 점은 긍정적이나, 소주 신제품 관련 광고판촉비 증가와 주정 등 원재료비 상승은 수익성 개선 가시성에 부담으로 작용할 전망이기 때문이다.

다만, 하반기로 갈수록 전사 실적 개선 모멘텀과 가시성은 더욱 상승할 것으로 보인다는 것이 박 연구원 분석이다. 그는 “제로 탄산 매출 증가로 제품 믹스 개선이 지속되는 가운데 소주 신제품 ‘새로’ 관련 광고판촉비와 원재료비 증가 부담이 2분기를 정점으로 점차 안정화될 가능성이 높고, 10월 맥주 신제품 출시와 펩시필리핀 비용 절감 효과 등에 대한 기대감이 점차 커질 가능성이 높기 때문이다”가로 전했다.

그러면서 “올해 원재료 단가 상승 부담에도 불구하고, 제로 탄산 매출 확대, 소주 신제품 출시를 통한 시장 점유율 확대 등에 힘입어, 안정적인 이익 증가가 지속될 것으로 전망된다”라고 내다봤다.

![[포토] 키자니아 찾은 노동진 수협중앙회장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200972t.jpg)

![[포토]본회의, ''대화하는 박성재-이상민-신원식'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200840t.jpg)

![[포토]서울 시청역 인근서 역주행 차량 사고 현장에 이어지는 추모발길](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200732t.jpg)

![[포토]장마시작, 출입통제된 청계천](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200729t.jpg)

![[포토] 파병 앞두고 파이팅 외치는 아크부대 장병들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200692t.jpg)

![[포토]저출생 위기 극복을 위한 선포식 내빈들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200682t.jpg)

![[포토] 워싱턴체리 출시](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200621t.jpg)

![[포토]노조법 개정 반대, '기자회견 마친 경제6단체'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200612t.jpg)

![[포토]행안위, '화성공장, 시청역 희생자 추모'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/07/PS24070200608t.jpg)

![[포토]박현경,2연속 우승 실감이 안되요](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/06/PS24063000389t.jpg)