[이데일리 김윤지 기자] KTB투자증권은 내달 상장 예정인 크래프톤에 대해 주당 적정가치를 공모가 상단보다 16% 높은 58만원을 제시했다. 오는 9월 출시 예정인 신작 ‘뉴 스테이트’ 성과를 지켜볼 필요가 있다고 조언했다.

내달 2~3일 일반 청약을 실시하는 크래프톤의 공모 희망가 밴드는 40만원에서 49만8000원이다. 한 차례 증권신고서 정정을 통해 기존(45만8000~55만7000원) 대비 약 10%가량 하향 조정했다. 상장 예정 시가총액은 19조5592억원에서 24조3512억원이다. 상장 예정 주식수는 4889만8070주로, 총 865만4230주를 공모한다.

대표주관사는 미래에셋증권, 공동주관사는 크레디트스위스증권, NH투자증권, 씨티그룹글로벌마켓증권, JP모간증권이다. 삼성증권은 인수회사로 참여한다. 오는 27일까지 수요예측을 진행한다.

김진구 KTB투자증권 연구원은 시가총액 28조원 수준을 적정 가치로 분석했다. 그는 “주당 적정가치는 올해 3분기부터 내년 2분기까지 예상 지배주주지분 9370억원에 타겟 주가수익비율(PER) 30배를 적용한 것”이라면서 “타겟 PER은 크래프톤의 신작 성과의 업사이드 리스크, 지적재산권(IP) 확장성 및 공모자금 기반 투자 확대 등 우호적 여건을 최대로 반영한 결과”라고 설명했다.

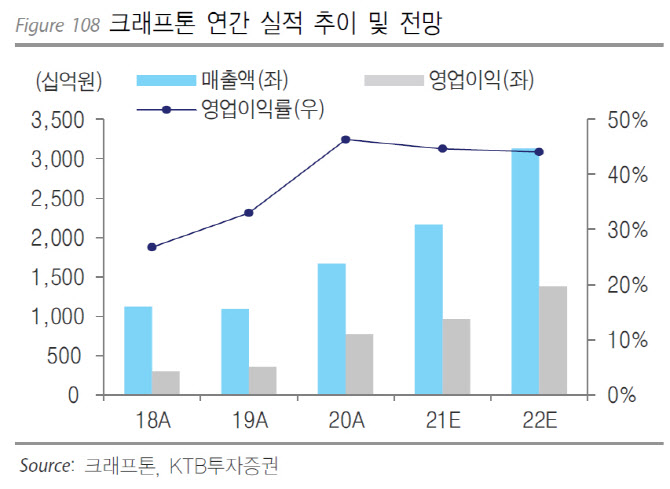

올해와 내년 예상 매출액은 2조1630억원과 3조1320억원으로 전년 동기 대비 각각 29%, 45% 증가를 예상했다. 올해와 내년 영업이익은 966억원과 1조3800억원으로 내다봤다. 영업이익률로는 각각 44.7%와 44.1%를 전망했다. 모바일 매출 비중은 ‘배틀그라운드 모바일’, ‘배틀그라운드: New State’ 출시 효과로 올해와 내년 각각 84%와 87%를 전망했다.

‘배틀그라운드: New State’ 초기 분기 일평균 매출액은 올해 4분기부터 반영되고 약 50억원 수준으로 추정했다. 김 연구원은 “이는 기존 ‘배틀그라운드 모바일’ 자기잠식 효과 10억원과 ‘콜 오브 듀티: 모바일’ 매출 흡수분 5억원 및 잠재수요 확보분 35억원을 감안한 수치”라면서 “신작의 낮은 과금 비즈니스 모델(BM)을 고려시 내년 예상 일평균 매출액은 41억원으로 다소 견고한 수준에서 하향 안정화될 것”이라고 내다봤다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]박결 '가볍게 몸을 푼다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600643t.jpg)

![[포토] 박상현 '순위 반등이 필요하다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600223t.jpg)

![[포토]프로미스나인, 화려한 엔딩](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600149t.jpg)

![[포토]김희지 '핀 주변을 살핀다'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500654t.jpg)

![[포토]2024 이데일리 금융투자대상 금융투자 부분 수상자들](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042501046t.jpg)

![[포토]'서울외신기자클럽 기자간담회 참석하는 이준석 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500759t.jpg)

![[포토]쾌적한 비행을 위해 봄맞이 세척](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500578t.jpg)

![[포토] '법의 날' 축사하는 이종석 헌법재판소장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500502t.jpg)

![[포토]'기자회견 기다리는 황운하'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500358t.jpg)

![[포토]정책조정회의, '모두발언하는 홍익표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042500272t.jpg)

![[포토]박결 '홀인원 도전'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042600664t.jpg)