[이데일리 김윤지 기자] DB금융투자는

엔씨소프트(036570)에 대해 올해 관전 포인트가 유효한 가운데 현재 주가는 2022년 예상 주가수익비율(PER) 16배 수준에 불과해 투자 매력이 충분하다고 판단했다.

투자의견은 ‘매수’를 유지하되 목표가는 기존 90만원에서 65만원으로 하향 조정했다. 리지니W 영향에 따른 기존 게임들의 잠식 효과 등을 반영해 2022년 매출액 및 영업이익 추정치는 기존 대비 각각 12%, 21% 낮추고 타겟 PER을 게임업 동종업계 수준인 23배로 적용한 결과였다. 11일 종가는 45만3500원이었다.

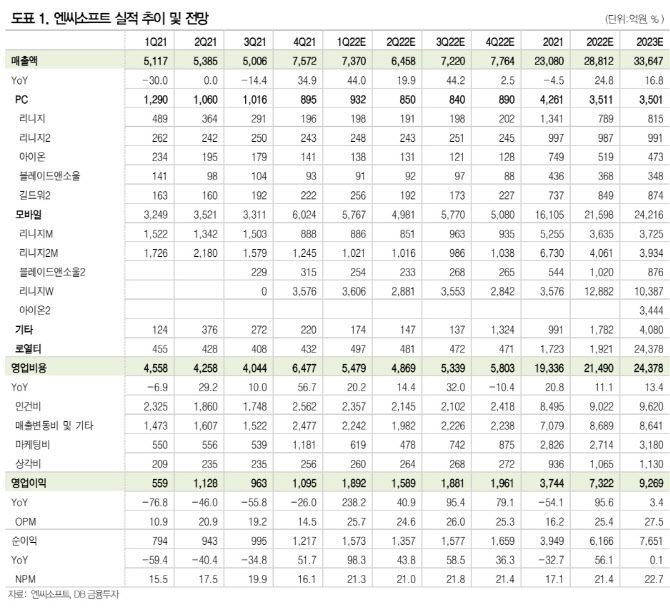

황현준 DB금융투자 연구원은 12일 보고서에서 2022년 1분기 매출액을 전년 동기 대비 44% 늘어난 7370억원으로, 영업이익을 전년 동기 대비 238% 늘어난 1891억원으로 추정했다. 시장 추정치에 부합하는 수준이다.

황 연구원은 “리니지W와의 자기잠식효과(카니발리제이션) 영향으로 지난 분기 부진했던 리니지M/2M의 상황은 큰 변화가 없고, PC게임도 전반적으로 전년 대비 약세 흐름이 이어졌을 것”이라면서도 “지난해 11월 출시된 리니지W의 성과가 온기 반영되면서 전년 대비 외형이 확대되고, 리니지W 흥행 성과급 및 글로벌 출시 광고 집행 등의 영향이 컸던 전분기 대비 영업비용 증가 폭이 완화되면서 이익이 크게 개선될 것”이라고 설명했다.

리니지W의 영향으로 전년 동기 대비 실적 개선 흐름이 이어질 것으로 내다봤다. 이와 더불어 하반기에는 3분기 리니지W 지역 확장 및 NFT 적용, 4분기 대작 프로젝트의 출시가 예정돼 기대감이 반영될 것으로 예상했다.

그는 “프로젝트 E, R, M 등 개발 중인 신규 지적재산권(IP)들 관련 내용이 연내 공개되면서 내년 라인업도 점차 구체화되며 주가에 긍정적인 모멘텀으로 작용할 수 있을 것”이라고 전망했다.

![월드컵까지 따냈다...스포츠산업 '생태계 파괴자' 된 빈살만[글로벌스트롱맨]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/11/PS23110500115t.jpg)

![[포토] 폭염 속 휴식취하는 건설 근로자](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/08/PS23080100718t.jpg)

![[포토]국군장병 취업박람회 인재 채용](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900871t.jpg)

![[포토]멘토들 강연 경청하는 오세훈 시장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900762t.jpg)

![[포토]KT그룹, AI로 미디어·콘텐츠 산업 '가속도'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900526t.jpg)

![[포토] 한우자조금, "한우로 행복하세요~"](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900479t.jpg)

![[포토]'국민의힘 당선자 총회'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900379t.jpg)

![[포토] '미래전략포럼' 개회사하는 박재완 위원장](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900377t.jpg)

![[포토]'최고위 참석하는 이재명 대표'](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042900358t.jpg)

![[포토] 임성재의 우승 본능](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800425t.jpg)

![[포토]이정민 '구름 갤러리와 함께 입장'](https://spnimage.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800395t.jpg)

![[포토]파워에이드와 함께 다 마신 페트병 재활용 하세요!](https://image.edaily.co.kr/images/Photo/files/NP/S/2024/04/PS24042800282t.jpg)